Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481860

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O valor do Ativo Total em 2010 era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481858

Contabilidade Geral

A base de mensuração pela qual os passivos são reconhecidos, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação, na data do balanço, é denominada

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481857

Contabilidade Geral

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481856

Contabilidade Geral

A apresentação e elaboração das demonstrações contábeis objetivam

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477616

Contabilidade Geral

Com relação aos requisitos éticos relacionados à auditoria de demonstrações contábeis, no caso de trabalho de auditoria ser de interesse público e, portanto, exigido pelo Código de Ética Profissional do Contabilista e pelas normas profissionais do CFC, nos termos da NBC TA 200, requer-se que o

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477600

Contabilidade Geral

Considere as assertivas a seguir:

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477599

Contabilidade Geral

A empresa Tucunaré S.A. decidiu pela venda de prédio que mantinha para locação, contabilizado como propriedade para investimento sem efetuar desenvolvimento. Neste caso, o prédio deve ser

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477598

Contabilidade Geral

O montante dos custos dos empréstimos elegíveis à capitalização que são tomados sem que a entidade identifique de forma específica para quais ativos qualificáveis serão utilizados para aquisição deve utilizar como taxa de capitalização

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477597

Contabilidade Geral

Considerando as normas pertinentes ao ajuste a valor presente, as características abaixo estão sujeitas à mensuração prevista na norma:

I. a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos.

II. o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega método de alocação de descontos.

III. o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Está correto o que se afirma em

I. a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos.

II. o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega método de alocação de descontos.

III. o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477596

Contabilidade Geral

A Empresa Mergulhão S.A efetuou contrato de mútuo com sua controlada para permitir a ampliação da fábrica. Nesse caso, a Mergulhão S.A. em sua Demonstração de Fluxo de Caixa deve classificar esse fato como uma atividade

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477595

Contabilidade Geral

A Unidade Geradora de Caixa da Empresa Azulão S.A. registrou em sua contabilidade, em 2012, os seguintes valores:

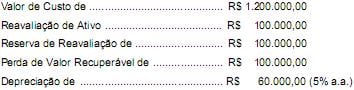

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477594

Contabilidade Geral

A empresa Robalo S.A. realizou a venda de um automóvel utilizado pela sua diretoria. A venda foi realizada com lucro. Dessa forma, esse evento deve ser apresentado, na Demonstração do Resultado de Exercícios, em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477593

Contabilidade Geral

Um Ativo pode contribuir para a geração de benefícios econômicos futuros de forma

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477592

Contabilidade Geral

A empresa Credibilidade S.A. tem como prática efetuar a troca de todas as mercadorias que se apresentam com defeitos. Independentemente de estar no período de garantia, ou não, a empresa efetua a troca. Dessa forma, a contabilidade deve

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477591

Contabilidade Geral

Os três atributos para que uma demonstração financeira seja considerada fidedigna são:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477590

Contabilidade Geral

A contabilidade sempre requereu dos contabilistas que os registros contábeis fossem elaborados em conformidade com a documentação que oficializa a transação efetuada. Com as novas normas contábeis, para que o fato contábil seja registrado, além da documentação, deve ser avaliada

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471157

Contabilidade Geral

Uma máquina foi adquirida à vista em 01/01/2012 por R$ 15.000.000,00 e será instalada em um local alugado pela empresa. A empresa estima que utilizará esta máquina por 8 anos e no final deste prazo de utilização, a máquina poderá ser vendida por R$ 2.000.000,00.

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471156

Contabilidade Geral

O Patrimônio Líquido da empresa Comprada S.A., em 30/06/2013, era R$ 30.000.000,00, e correspondia ao valor justo dos ativos e passivos da empresa. A empresa Total Holding S.A. adquiriu 40% das ações da empresa Comprada S.A. pelo valor de R$ 12.000.000,00 e passou a deter o seu controle. No segundo semestre de 2013, a empresa Comprada S.A. apurou um lucro líquido de R$ 5.000.000,00. Nas demonstrações contábeis individuais da empresa Total Holding S.A. foram apresentados os seguintes valores na Demonstração do Resultado do ano de 2013 e no Balanço Patrimonial de 31/12/2013, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471155

Contabilidade Geral

Os Balanços Patrimoniais em 31/12/10 e 31/12/11 e a Demonstração do Resultado para o ano de 2011 da empresa Produtos Baratos Comercial S.A. são apresentadas a seguir:

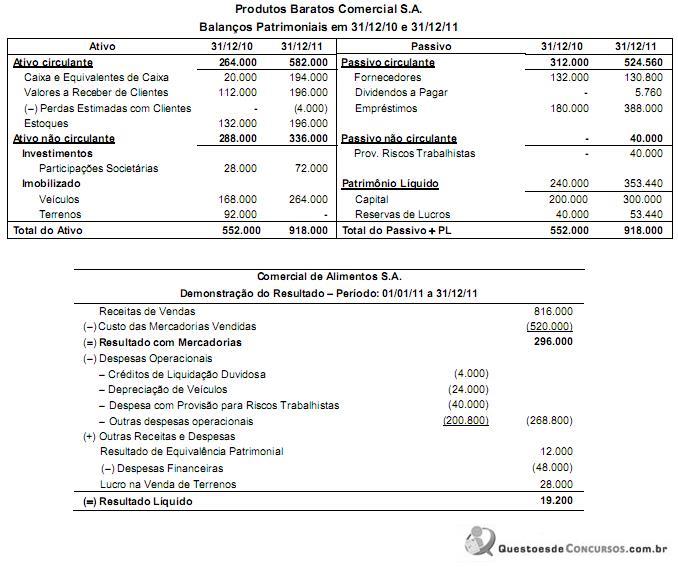

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471154

Contabilidade Geral

São conhecidas as seguintes informações sobre uma empresa, correspondentes ao ano de 2011:

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),