Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473720

Contabilidade Geral

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473719

Contabilidade Geral

Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de 31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473718

Contabilidade Geral

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de 2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473717

Contabilidade Geral

O Patrimônio Líquido da empresa Novamente S.A. apresentava, em 31/12/2014, os saldos constantes da tabela a seguir, antes

da incorporação do lucro líquido do ano de 2014 e da sua distribuição:

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473716

Contabilidade Geral

Uma empresa adquiriu, à vista, mercadorias para revenda, ficando responsável pela retirada das mesmas no depósito do fornecedor e incorrendo nos seguintes gastos:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013 evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013 evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473715

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473714

Contabilidade Geral

As contas do Balanço Patrimonial de uma empresa, em 31/12/2013, apresentavam os seguintes saldos, em reais:

Adiantamentos de Clientes .................................... 2.000

Máquinas e Equipamentos .................................. 40.000

Veículos ............................................................... 20.000

Fornecedores ......................................................... 6.000

Capital .................................................................. 70.000

Perdas Estimadas com Clientes ............................ 1.500

Estoques .......................................................... 10.000

Reservas de Lucros ........................................... 3.500

Impostos a Pagar ............................................... 2.000

Depreciação Acumulada .................................... 8.000

Valores a Receber de Clientes ......................... 21.000

Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

Adiantamentos de Clientes .................................... 2.000

Máquinas e Equipamentos .................................. 40.000

Veículos ............................................................... 20.000

Fornecedores ......................................................... 6.000

Capital .................................................................. 70.000

Perdas Estimadas com Clientes ............................ 1.500

Estoques .......................................................... 10.000

Reservas de Lucros ........................................... 3.500

Impostos a Pagar ............................................... 2.000

Depreciação Acumulada .................................... 8.000

Valores a Receber de Clientes ......................... 21.000

Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471287

Contabilidade Geral

Em 31/12/2013, a Cia. Financiada realizou a emissão de debêntures para captação de recursos no valor de R$ 10.000.000,00.

As debêntures apresentaram as seguintes características:

• Prazo total: 5 anos

• Taxa de juros: 10% ao ano

• Pagamentos: parcelas iguais e anuais de R$ 2.637.974,81

Para a emissão e colocação das debêntures no mercado, a Cia. incorreu em custos de transação no valor total de R$ 150.000,00.

No entanto, a expectativa do mercado futuro de juros era que ocorreria um aumento nas taxas de juros nos próximos anos e a Cia. obteve um valor inferior ao da emissão, vendendo os títulos por R$ 9.500.000,00. A taxa de custo efetivo da emissão foi 12,6855% ao ano. O valor dos encargos financeiros apropriados no resultado de 2014 foi, em reais,

As debêntures apresentaram as seguintes características:

• Prazo total: 5 anos

• Taxa de juros: 10% ao ano

• Pagamentos: parcelas iguais e anuais de R$ 2.637.974,81

Para a emissão e colocação das debêntures no mercado, a Cia. incorreu em custos de transação no valor total de R$ 150.000,00.

No entanto, a expectativa do mercado futuro de juros era que ocorreria um aumento nas taxas de juros nos próximos anos e a Cia. obteve um valor inferior ao da emissão, vendendo os títulos por R$ 9.500.000,00. A taxa de custo efetivo da emissão foi 12,6855% ao ano. O valor dos encargos financeiros apropriados no resultado de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471285

Contabilidade Geral

Em 31/12/2013, a Cia. Transportadora adquiriu um caminhão por meio de um contrato de arrendamento mercantil financeiro. O contrato será pago em 5 parcelas anuais, iguais e consecutivas de R$ 80.000,00, vencendo a primeira parcela em 31/12/2014. Sabe-se que o valor presente das prestações, na data de início do contrato de arrendamento, era R$ 288.000,00 e que, se a Cia. Transportadora tivesse adquirido o caminhão à vista, teria pagado R$ 300.000,00 (valor justo). A vida útil do caminhão é 5 anos, o valor residual esperado no final deste prazo será zero e a empresa utiliza o método das cotas constantes para cálculo da depreciação.

Com base nestas informações, a Cia. Transportadora reconheceu

Com base nestas informações, a Cia. Transportadora reconheceu

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471284

Contabilidade Geral

A Cia. Propagandas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 500.000,00, o qual era composto por:

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471283

Contabilidade Geral

Em 30/06/2014, a Cia. Pro & Pina adquiriu 50.000 ações de sua própria emissão e incorreu nos seguintes gastos:

• Valor pago pelas ações = R$ 375.000,00

• Custos de transação = R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina

• Valor pago pelas ações = R$ 375.000,00

• Custos de transação = R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471282

Contabilidade Geral

A Cia. Montes Claros adquiriu, em 31/12/2012, uma mina de minério de ferro por R$ 700.000,00, à vista, e a estimativa inicial era de que seriam extraídas 100.000 toneladas do referido minério. Durante 2013 foram extraídas 10.000 toneladas. Em 01/01/2014, a Cia. determinou que a capacidade produtiva remanescente da mina era 60.000 toneladas. Durante 2014 foram extraídas 20.000 toneladas do minério.

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471281

Contabilidade Geral

A Cia. Vende & Recompra adquiriu, em 30/04/2014, mercadorias para serem comercializadas. Em função de sua situação financeira, a Cia. fez essa aquisição a prazo, para pagamento em 30/06/2016. O valor a ser pago na data do vencimento é R$ 380.000,00, mas se a Cia. tivesse adquirido estas mercadorias à vista teria pagado R$ 330.000,00. Em 20/05/2014, a Cia. Vende & Recompra vendeu 80% dessas mercadorias por R$ 820.000,00, para serem recebidos integralmente em 15/07/2016. Se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 730.000,00. Com base nestas informações, é correto afirmar que o resultado bruto com vendas que a Cia. Vende & Recompra reconheceu, na data da venda, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471280

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471279

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471278

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471277

Contabilidade Geral

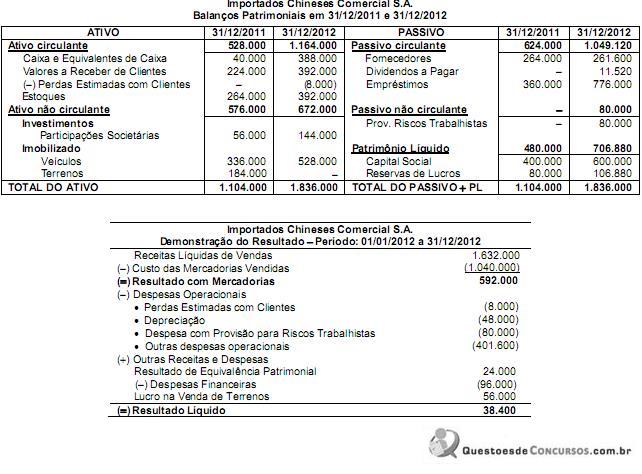

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471275

Contabilidade Geral

O Patrimônio Líquido da empresa Nova Mente S.A. em 31/12/2012 apresentava os seguintes saldos:

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,