Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

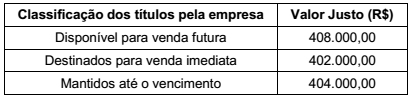

Uma empresa realizou no dia 01/11/2013 três aplicações financeiras com as características apresentadas na tabela a seguir.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Todas as aplicações remuneram juros compostos por dia corrido. Os valores em reais que deveriam ter sido evidenciados no

Balanço Patrimonial, em 31/12/2013, para os títulos disponíveis para venda futura, os destinados para venda imediata e os que

serão mantidos até o vencimento são, respectivamente, em reais:

No dia 01/12/2013 a empresa Comércio de Bugigangas S.A. realizou as seguintes vendas de mercadorias:

− Venda para receber a longo prazo no valor nominal de R$ 394.435,53.

− Venda à vista: R$ 400.000,00.

Se a empresa tivesse realizado somente vendas à vista, o valor total das vendas seria R$ 750.000,00.

Sabendo-se que a empresa utilizava a taxa de juros de 0,8% ao mês para as vendas a prazo, a Comércio de Bugigangas S.A. reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013, Receita de Vendas igual a

Uma empresa comercializa uma mercadoria importada e fez a aquisição de um único lote pagando ao fornecedor no exterior o valor correspondente a R$ 2.000.000,00. A empresa assumiu também os seguintes gastos para dispor da mercadoria em condições de venda e pagou:

− R$ 200.000,00 de frete marítimo para trazer a mercadoria até um porto no Brasil.

− R$ 80.000,00 de taxas e tarifas alfandegárias para ingresso da mercadoria no país.

− R$ 20.000,00 de imposto de importação não recuperável.

− R$ 50.000,00 para transporte da mercadoria do porto até a sede da empresa.

− R$ 30.000,00 de impostos nacionais que serão compensáveis (recuperáveis) com os impostos que incidem no momento da venda.

Sabe-se que a empresa não tinha saldo de estoque antes desta compra e que vendeu oitenta por cento (80%) do lote adquirido pelo valor líquido de tributos de R$ 2.500.000,00. O Lucro Bruto apurado pela empresa, exclusivamente em relação à parcela do lote vendido, foi, em reais:

Informações Adicionais:

Informações Adicionais: