Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902462

Contabilidade Geral

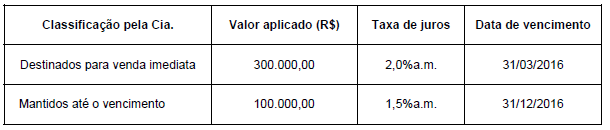

A Cia. Caixa Dois realizou, em 31/03/2015, duas aplicações financeiras conforme informações a seguir:

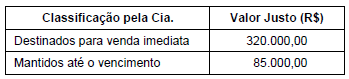

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902461

Contabilidade Geral

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902460

Contabilidade Geral

A Cia. Industrial S.A. apresentava, em 31/12/2014, o saldo de R$ 830.000,00 no Imobilizado, correspondente a uma máquina. A

composição do saldo era a seguinte:

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902459

Contabilidade Geral

A Cia. de Comércio Amadora, em 30/11/2014, adquiriu um lote de mercadoria por R$ 1.200.000,00 à vista. Adicionalmente em

10/12/2014, a Cia. gastou R$ 50.000,00 referentes a frete e seguros para transportar este lote até o seu depósito.

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902458

Contabilidade Geral

A Cia. Só Problemas S.A. apresentava, no Balanço Patrimonial de 31/12/2013, o valor de R$ 500.000,00 contabilizado como

Provisões. Este valor correspondia aos seguintes processos:

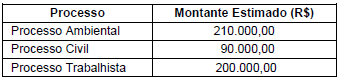

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Q600490

Contabilidade Geral

Um lote de mercadorias foi adquirido de um fornecedor no exterior pelo valor correspondente a R$ 1.000.000,00. Adicionalmente

a empresa pagou os seguintes valores para ter as mercadorias em condições de venda:

− R$ 125.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do País de origem e também o transporte local até a empresa.

− R$ 40.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− R$ 25.000,00 de impostos, sendo que deste total o valor de R$ 15.000,00 corresponde a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes desta compra e vendeu oitenta por cento (80%) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela deste lote vendida foi, em reais,

− R$ 125.000,00 de frete, incluindo o transporte marítimo para trazer a mercadoria do País de origem e também o transporte local até a empresa.

− R$ 40.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− R$ 25.000,00 de impostos, sendo que deste total o valor de R$ 15.000,00 corresponde a impostos compensáveis pela empresa na ocasião da venda da mercadoria.

A empresa não tinha saldo de estoque antes desta compra e vendeu oitenta por cento (80%) do lote adquirido. O valor contabilizado como Custo das Mercadorias Vendidas no momento da venda, exclusivamente em relação à parcela deste lote vendida foi, em reais,

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Q600488

Contabilidade Geral

Uma empresa adquiriu um equipamento de produção pelo valor de R$ 2.400.000,00 que foi pago à vista. A aquisição ocorreu

em 30/06/2013, data em que o ativo foi colocado em uso, e a empresa definiu a vida útil do equipamento em 50.000 horas de

produção. O valor residual do equipamento no final da vida útil definida era R$ 300.000,00. Sabendo que a empresa calcula a

despesa de depreciação do equipamento em função das horas de produção, que até 31/12/2014 o equipamento havia sido

utilizado na produção por 15.000 horas e que a vida útil para fins fiscais é definida em 10 anos, o valor contábil para este equipamento

que deveria ser evidenciado no Balanço Patrimonial de 31/12/2014 para fins societários era, em reais,

Q600487

Contabilidade Geral

No dia 31/12/2013 a empresa Brinquedos Inocentes S.A. realizou vendas de mercadorias no valor total de R$ 1.050.000,00,

sendo que R$ 500.000,00 foram vendidos à vista e o saldo remanescente para recebimento em 31/12/2014. Na data da venda a

empresa estava praticando a taxa de juros de 10% ao ano nas suas vendas a prazo.

Exclusivamente em relação às vendas efetuadas em 31/12/2013, a empresa deveria reconhecer:

Exclusivamente em relação às vendas efetuadas em 31/12/2013, a empresa deveria reconhecer:

Q600486

Contabilidade Geral

No dia 01/12/2014 uma empresa obteve um empréstimo no valor total de R$ 20.000.000,00 que será liquidado em uma única

parcela (principal e juros) em 01/12/2019. A taxa de juros contratada foi 1,5% ao mês e a instituição financeira cobrou, adicionalmente

na data do início da operação, custos de transação no valor total de R$ 600.000,00. O custo efetivo da operação, em

função dos custos de transação, foi 1,55% ao mês.

O valor total da despesa com encargos financeiros apropriada pela empresa no resultado de 2014 foi, em reais,

Q596918

Contabilidade Geral

Considere as informações a seguir sobre as transações realizadas pelas empresas Cia. Primeira, Cia. Segunda, Cia. Terceira e

Cia. Quarta:

− A Cia. Primeira adquiriu uma participação acionária de 30% na Cia. Última, passando a ter influência significativa na administração da empresa investida.

− A Cia. Segunda é uma empresa comercial e adquiriu produtos para revender. A empresa demora, em média, 18 meses entre a data da compra e a data da venda que é realizada à vista.

− A Cia. Terceira adquiriu máquinas especiais que serão utilizadas em seu processo produtivo.

− A Cia. Quarta adquiriu ações da Empresa Qualquer S.A. e pretende vendê-las, a qualquer momento, quando ocorrer alguma necessidade de recursos financeiros.

Os ativos adquiridos pelas Cias. Primeira, Segunda, Terceira e Quarta são classificados no Balanço Patrimonial, respectivamente, no Ativo

− A Cia. Primeira adquiriu uma participação acionária de 30% na Cia. Última, passando a ter influência significativa na administração da empresa investida.

− A Cia. Segunda é uma empresa comercial e adquiriu produtos para revender. A empresa demora, em média, 18 meses entre a data da compra e a data da venda que é realizada à vista.

− A Cia. Terceira adquiriu máquinas especiais que serão utilizadas em seu processo produtivo.

− A Cia. Quarta adquiriu ações da Empresa Qualquer S.A. e pretende vendê-las, a qualquer momento, quando ocorrer alguma necessidade de recursos financeiros.

Os ativos adquiridos pelas Cias. Primeira, Segunda, Terceira e Quarta são classificados no Balanço Patrimonial, respectivamente, no Ativo

Q596917

Contabilidade Geral

Um edifício foi adquirido em 31/03/2014 pelo valor de R$ 30.000.000,00. A empresa adquirente definiu que a vida útil esperada

de utilização era 20 anos e o valor residual estimado para o final do prazo de vida útil era R$ 10.000.000,00. Como o edifício

apresentava problemas estruturais, a empresa realizou uma reforma no valor total de R$ 5.000.000,00, o que aumentou a vida

útil esperada do edifício para 30 anos. Com a reforma, a empresa revisou o valor residual no final do novo prazo de vida útil para

R$ 11.000.000,00. O edifício ficou pronto e começou a ser utilizado pela empresa em 01/10/2014 e a vida útil definida para fins fiscais

é 25 anos. Considerando a compra, reforma e utilização do edifício, a Demonstração do Resultado de 2014 evidenciou, em reais,

Q596916

Contabilidade Geral

Uma empresa comercializa um único produto e não tinha saldo em estoque no início do ano de 2014. Durante o ano de 2014

realizou as transações com o produto que comercializa, as quais são apresentadas, em ordem cronológica, na tabela abaixo.

Transação Descrição

1 Compra de 100.000 unidades ao preço unitário de R$ 4,00.

2 Pagamento de frete pela compra da transação 1, no valor total de R$ 40.000,00.

3 Compra de 100.000 unidades ao preço unitário de R$ 4,80.

4 Venda de 100.000 unidades pelo valor total de R$ 121.000,00.

5 Devolução de 10.000 unidades da compra efetuada na transação 1, por não

atenderem às especificações desejadas pela empresa.

6 Concessão de um abatimento de R$ 3.000,00 na venda definida na transação 4.

Se a empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2014 foi, em reais,

Transação Descrição

1 Compra de 100.000 unidades ao preço unitário de R$ 4,00.

2 Pagamento de frete pela compra da transação 1, no valor total de R$ 40.000,00.

3 Compra de 100.000 unidades ao preço unitário de R$ 4,80.

4 Venda de 100.000 unidades pelo valor total de R$ 121.000,00.

5 Devolução de 10.000 unidades da compra efetuada na transação 1, por não

atenderem às especificações desejadas pela empresa.

6 Concessão de um abatimento de R$ 3.000,00 na venda definida na transação 4.

Se a empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2014 foi, em reais,

Q596915

Contabilidade Geral

A empresa Comercializa Tudo S.A. é uma empresa de capital aberto. O seu Patrimônio Líquido, evidenciado no Balanço

Patrimonial de 31/12/2013, era composto das seguintes contas:

Conta Saldo em R$

Capital Social 4.000.000,00

Reserva Legal 720.000,00

Reserva Estatutária 300.000,00

Reserva para Expansão 380.000,00

Patrimônio Líquido Total 5.400.000,00

No ano de 2014, a empresa apurou o lucro líquido de R$ 2.000.000,00 e constituiu apenas a Reserva Legal de acordo com as regras definidas na Lei das Sociedades por Ações. O estatuto social da empresa não estabelece o valor dos dividendos mínimos obrigatórios. Os valores da Reserva Legal e do total do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2014 foram, respectivamente, em reais,

Conta Saldo em R$

Capital Social 4.000.000,00

Reserva Legal 720.000,00

Reserva Estatutária 300.000,00

Reserva para Expansão 380.000,00

Patrimônio Líquido Total 5.400.000,00

No ano de 2014, a empresa apurou o lucro líquido de R$ 2.000.000,00 e constituiu apenas a Reserva Legal de acordo com as regras definidas na Lei das Sociedades por Ações. O estatuto social da empresa não estabelece o valor dos dividendos mínimos obrigatórios. Os valores da Reserva Legal e do total do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2014 foram, respectivamente, em reais,

Q596914

Contabilidade Geral

Texto associado

O Balanço Patrimonial da empresa Brasil Comércio S.A., em 31/12/2013, é apresentado a seguir:

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

Após o registro das operações, o resultado bruto evidenciado na Demonstração do Resultado de 2014 pela empresa Brasil

Comércio S.A. foi, em reais,

Q596913

Contabilidade Geral

Texto associado

O Balanço Patrimonial da empresa Brasil Comércio S.A., em 31/12/2013, é apresentado a seguir:

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

Após o registro das operações acima, o valor total do ativo da empresa Brasil Comércio S.A., em 31/12/2014, era, em reais,

Q596912

Contabilidade Geral

A empresa Problemática S.A. está respondendo a diversos processos movidos contra ela. As informações constantes no quadro

a seguir correspondem às estimativas dos valores que podem vir a ser pagos pela empresa, bem como o resultado da análise

do departamento jurídico sobre a possibilidade de perda de cada uma das ações. Estas informações correspondem à situação

vigente em 31/12/2014:

Processo Ação Fiscal − Imposto A

Valor Estimado (R$) 1.000.000,00

Possibilidade de Perda Possível

Processo Ação Fiscal − Imposto B

Valor Estimado (R$) 2.000.000,00

Possibilidade de Perda Provável

Processo Ações Trabalhistas

Valor Estimado (R$) 800.000,00

Possibilidade de Perda Provável

Processo Processo Ambiental

Valor Estimado (R$) 500.000,00

Possibilidade de Perda Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor evidenciado pela empresa no passivo do Balanço Patrimonial de 31/12/2014 é, em reais,

Processo Ação Fiscal − Imposto A

Valor Estimado (R$) 1.000.000,00

Possibilidade de Perda Possível

Processo Ação Fiscal − Imposto B

Valor Estimado (R$) 2.000.000,00

Possibilidade de Perda Provável

Processo Ações Trabalhistas

Valor Estimado (R$) 800.000,00

Possibilidade de Perda Provável

Processo Processo Ambiental

Valor Estimado (R$) 500.000,00

Possibilidade de Perda Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor evidenciado pela empresa no passivo do Balanço Patrimonial de 31/12/2014 é, em reais,

Q596910

Contabilidade Geral

Em 30/06/2013 uma empresa adquiriu uma patente pelo valor de R$ 30.000.000,00. De acordo com a legislação aplicável ao

setor de atuação da empresa, a patente poderá ser explorada com exclusividade por 30 anos, passando, após este período, a

ser de domínio público. Em 31/12/2014, a empresa realizou o teste de recuperabilidade do custo (impairment) e obteve os

seguintes valores para esta patente:

− Valor em uso da patente................................................ R$ 29.000.000,00

− Valor justo líquido de despesa de venda da patente...... R$ 25.000.000,00

O valor contábil a ser evidenciado no balanço patrimonial da empresa, em 31/12/2014, relativo à referida patente é, em reais,

− Valor em uso da patente................................................ R$ 29.000.000,00

− Valor justo líquido de despesa de venda da patente...... R$ 25.000.000,00

O valor contábil a ser evidenciado no balanço patrimonial da empresa, em 31/12/2014, relativo à referida patente é, em reais,

Q596909

Contabilidade Geral

A empresa Francesa S.A. detém participação de 70% na Empresa Paris S.A. e de 8% na Empresa Lion S.A., sendo que o

investimento na Empresa Paris S.A. é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Lion S.A.

é avaliado pelo Método de Custo. Os valores contábeis dos investimentos, evidenciados no Balanço Patrimonial da Empresa

Francesa S.A. em 31/12/2013, eram, em reais, os seguintes:

Investimento na Empresa Paris

Valor contábil em 31/12/2013 6.000.000,00

Investimento na Empresa Lion

Valor contábil em 31/12/2013 800.000,00

Os resultados líquidos apurados em 2014 pelas empresas investidas e os dividendos que cada empresa pagou para a Empresa Francesa S.A. durante o ano de 2014 são apresentados na tabela a seguir:

Empresa Paris

Lucro Líquido apurado em 2014 R$ 1.000.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 400.000,00

Empresa Lion

Lucro Líquido apurado em 2014 R$ 400.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 100.000,00

Os valores contábeis correspondentes aos investimentos na Empresa Paris S.A. e na Empresa Lion S.A. evidenciados em 31/12/2014, no Balanço Patrimonial individual da Empresa Francesa S.A., são, respectivamente, em reais,

Investimento na Empresa Paris

Valor contábil em 31/12/2013 6.000.000,00

Investimento na Empresa Lion

Valor contábil em 31/12/2013 800.000,00

Os resultados líquidos apurados em 2014 pelas empresas investidas e os dividendos que cada empresa pagou para a Empresa Francesa S.A. durante o ano de 2014 são apresentados na tabela a seguir:

Empresa Paris

Lucro Líquido apurado em 2014 R$ 1.000.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 400.000,00

Empresa Lion

Lucro Líquido apurado em 2014 R$ 400.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 100.000,00

Os valores contábeis correspondentes aos investimentos na Empresa Paris S.A. e na Empresa Lion S.A. evidenciados em 31/12/2014, no Balanço Patrimonial individual da Empresa Francesa S.A., são, respectivamente, em reais,

Q596908

Contabilidade Geral

Texto associado

Uma empresa adquiriu, em 30/06/2013, uma máquina para ser utilizada no seu processo de produção pelo valor total de

R$ 20.000.000,00. A empresa definiu que a máquina será utilizada por 8 anos e o valor residual esperado no final deste prazo é

R$ 4.000.000,00. A vida útil fiscal para a máquina é definida em 5 anos e a empresa adota o método das quotas constantes para a

determinação da despesa de depreciação.

A empresa vendeu a máquina no dia 30/06/2015 pelo valor de R$ 14.000.000,00 à vista. O resultado apurado na venda da

máquina que será evidenciado na Demonstração do Resultado de 2015 é, em reais,