Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Com base nas informações a seguir, responda à questão.

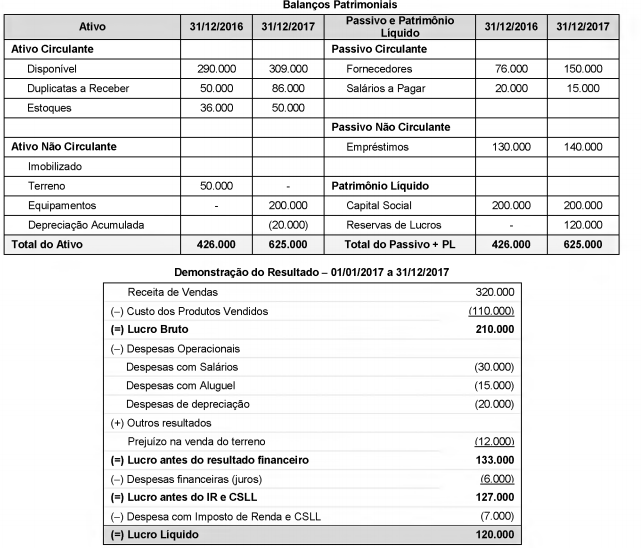

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

• A despesa financeira (juros) não foi paga.

• O terreno foi vendido à vista.

• O aumento de capital foi integralizado com R$ 50.000,00 em dinheiro e R$ 50.000,00 em imóveis.

• Do valor dos imóveis adquiridos, R$ 50.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com

recursos da Cia.

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei n° 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................. R$ 500.000,00

− Reservas de Capital ....................................................R$ 50.000,00

− Reservas de Lucros .................................................... R$ 300.000,00

− Ações em Tesouraria .................................................. R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

A Cia. de Comércio Violeta, ao adquirir mercadorias para revenda, pagou os seguintes valores em reais:

Valor das Mercadorias (sem impostos) ............................................... 200.000,00

Seguro para Transporte até a empresa ........................................... 3.000,00

Frete para Transporte até a empresa ................................................ 10.000,00

Tributos Recuperáveis ....................................................................... 25.000,00

Tributos não Recuperáveis ................................................................ 14.000,00

Sabendo que a Cia. revendeu todas estas mercadorias por R$ 440.000,00, mas concedeu um desconto de 10% no momento da

venda, o custo das mercadorias vendidas e o lucro bruto apurados pela Cia. de Comércio Violeta foram, respectivamente, em

reais,

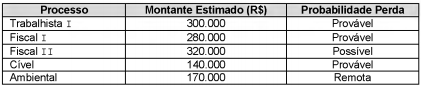

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

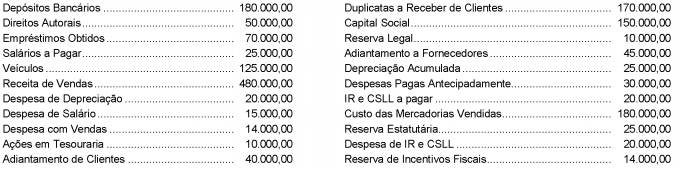

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das

Atividades Operacionais gerado em 2017 foi, em reais,

A Cia. Papa Legus possuía, em 31/12/2016, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 1.200.000,00 era composto dos seguintes valores em reais:

Custo de Aquisição ...........................................................1.500.000,00

Perda por Desvalorização ................................................ (300.000,00)

Em dezembro de 2017, a Cia. realizou novamente o teste de recuperabilidade do ativo (Teste de Impairment) e obteve as seguintes informações, com valores em reais:

Valor em uso .............................................................................. 1.100.000,00

Valor justo líquido das despesas de venda ................................ 1.600.000,00

As evidências indicaram que a vida útil desse ativo continua indefinida.

Com base nestas informações, a Cia. Papa Legus, em dezembro de 2017,

Considere as seguintes informações sobre a Cia. Verde & Azul correspondentes ao ano de 2017:

- A empresa apurou o lucro líquido de R$ 350.000,00.

- Destinação do Lucro do Período:

- Constituição de Reserva Legal no valor de R$ 15.000,00.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

- Distribuição de Dividendos Obrigatórios no valor de R$ 105.000,00.

- Foi realizado aumento do Capital Social no valor total de R$ 100.000,00, sendo R$ 40.000,00 com incorporação de Reservas de Lucros e R$ 60.000,00 com um terreno.

- Aquisição de ações de emissão da própria Cia. Verde & Azul por R$ 80.000,00 à vista.

Após o reconhecimento destas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) de 2017 evidenciou um aumento no Patrimônio Líquido da Cia. Verde & Azul no valor total de, em reais,

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

Receita Bruta de Vendas ............................................................ 500.000,00

Impostos sobre Vendas .............................................................. 80.000,00

Descontos Financeiros Concedidos............................................ 10.000,00

Comissões sobre Vendas............................................................ 15.000,00

Devolução de Vendas ................................................................. 25.000,00

Abatimentos sobre Vendas ......................................................... 8.000,00

Fretes sobre Vendas ...................................................................35.000,00

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em

31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas

informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

A tabela a seguir apresenta as participações societárias que a Cia. Investe em Tudo detém das empresas investidas, Cias. A, B e C, bem como o resultado líquido que cada uma destas empresas investidas apurou em 2017, em reais:

As Cias. A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Investe em Tudo e

suas investidas. Com base nestas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Investe em Tudo, em

2017, foi, em reais,

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

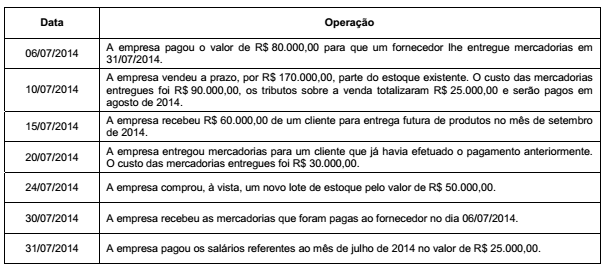

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

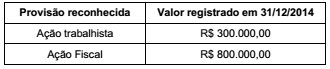

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

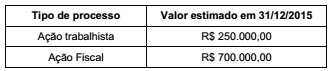

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

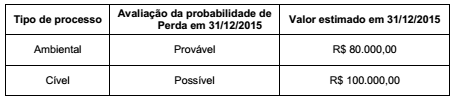

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 que foi contratado com taxa de juros compostos de 0,9% ao mês. O empréstimo foi liberado pela instituição financeira no dia 01/12/2012 e será liquidado em 10 parcelas semestrais de R$ 3.984.418,94, vencendo-se a primeira parcela no dia 01/06/2013. Para a obtenção dos recursos, a empresa incorreu em custos de transação no valor total de R$ 884.384,29, fazendo com que o custo efetivo da operação fosse de 1% ao mês.

O valor do saldo contábil líquido apresentado no balanço patrimonial de 31/12/2012 para o passivo relativo ao empréstimo obtido foi, em reais,

Uma empresa apresenta em seu Balanço Patrimonial um ativo intangível correspondente ao direito de uso de ativos obtidos em um leilão de privatização. A concessão foi obtida em 01/01/2010 pelo prazo de 30 anos, o valor pago foi R$ 60.000.000,00 e a empresa passou a ter controle e fazer uso dos ativos em 01/07/2010.

O valor contábil apresentado pela empresa para este ativo intangível, no Balanço Patrimonial de 31/12/2013 foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

A Cia. Fantástica possuía em seu estoque um lote de mercadoria e, em 01/12/2016, vendeu 60% desse lote por R$ 650.000,00 para ser recebido em 30/03/2018. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pago R$ 554.333,00, que não há incidência de qualquer tributo na compra nem na venda das mercadorias e que a taxa de juros cobrada pela empresa foi 1% ao mês.

Com base nestas informações, a Cia. Fantástica reconheceu na Demonstração do Resultado de 2016, Receita de vendas no valor de

A Cia. Bana & Lara apresentava, em 31/12/2016, os seguintes saldos em algumas contas contábeis, com valores em reais:

Compras de mercadorias .........................................................15.000,00

Estoque inicial de mercadorias ................................................ 35.000,00

Receita de vendas ................................................................... 64.000,00

Devolução de vendas .............................................................. 4.500,00

Estoque final de mercadorias ................................................... 20.500,00

Comissões de vendas .............................................................. 7.000,00

Devolução de compras ............................................................ 4.000,00

Despesas financeiras ................................................................ 2.000,00

Impostos sobre vendas ............................................................. 9.000,00

Frete sobre vendas ................................................................... 3.000,00

Com base nestas informações, o custo das mercadorias vendidas e o lucro bruto foram, respectivamente, em reais,