Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as assertivas abaixo.

I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente.

II . Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido.

III Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

Está correto o que se afirma em

− Compra de mercadorias realizada no período no valor de R$ 450.000,00. − Estoque final de mercadorias no valor de R$ 150.000,00. − Receita de Vendas de mercadorias no valor de R$ 600.000,00. − Estoque inicial de mercadorias no valor de R$ 200.000,00. − Abatimento sobre compras no valor de R$ 10.000,00. − Devolução de compras no valor de R$ 50.000,00. − Despesas gerais no valor de R$ 20.000,00. Considerando as informações prestadas, o Custo das Mercadorias Vendidas (CMV) e o valor do lucro bruto são, respectivamente, em reais,

Sabe-se que a vida útil do maquinário não se alterou e a empresa Qualidade S.A. adota o método de quotas constantes para o cálculo da depreciação. Desse modo, o saldo de depreciação acumulada em 31/12/2017 era, em reais,

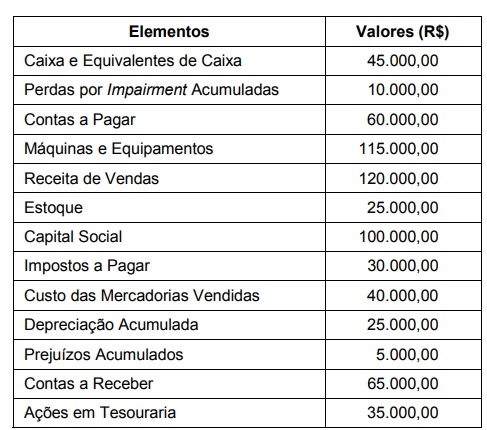

Com base nas informações acima, o total do Patrimônio Líquido do período era, em reais,

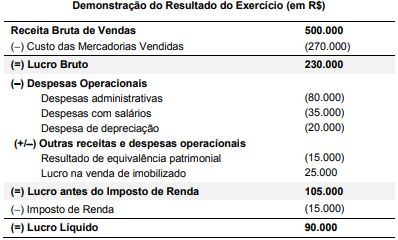

A Cia. Sem Caixa apresentou a seguinte Demonstração do Resultado referente ao ano de 2017:

Com base nos valores apresentados acima, para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o

valor do Lucro Líquido Ajustado para determinação do Fluxo de Caixa das Atividades Operacionais, sem considerar os efeitos

das variações do capital circulante, é, em reais,

As transações que alteraram o Patrimônio Líquido da Cia. Chove & Molha foram as constantes APENAS em

A Cia. Bolo de Arroz, apresentou, em 31/12/2017, as seguintes informações a respeito das participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Bolo de Arroz e suas investidas, o impacto total reconhecido no resultado de 2017 da Cia. Bolo de Arroz, referente a essas participações societárias, foi, em reais,

Com base nestas informações, o Resultado Bruto com Mercadorias que a Cia. Fio & Fio reconheceu foi, em reais,

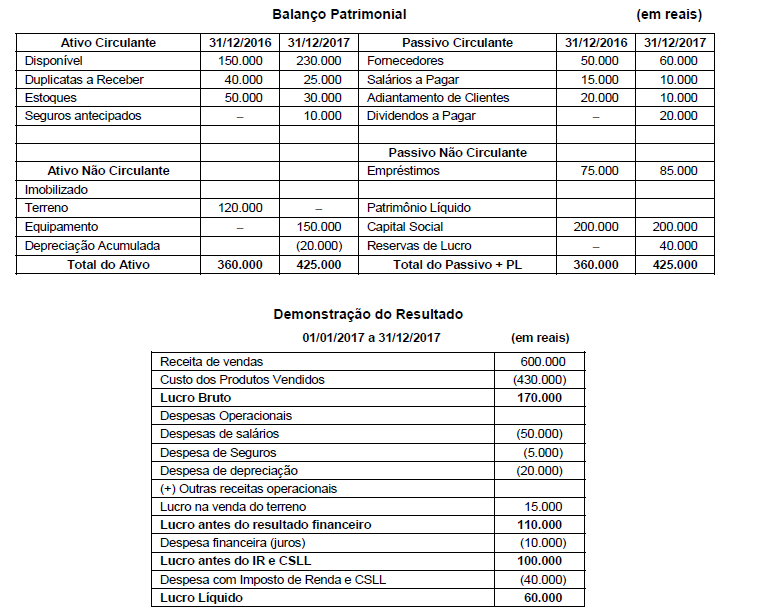

A Cia. Sem Fundos apresentou as demonstrações contábeis, em 31/12/2016 e 31/12/2017, conforme abaixo.

Utilizando as informações constantes das demonstrações contábeis apresentadas e sabendo-se que a despesa financeira

(juros) não foi paga, que o valor da venda do terreno foi recebido à vista e que os equipamentos foram adquiridos à vista, o fluxo

de caixa gerado pelas Atividades Operacionais, no ano de 2017, foi, em reais,

No final do 5º ano, a máquina deverá ser retirada do local e, conforme consta no contrato de aluguel, a Cia. Energia deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o galpão, a Cia. estima que incorrerá em gastos no valor de R$ 500.000,00. A utilização da máquina ocorre de forma contínua, a Cia. utiliza o método das cotas constantes para o cálculo da depreciação e a taxa de juros acumulada projetada para os próximos 5 anos é 25%.

O valor contábil da máquina, apresentado pela Cia. Energia no Balanço Patrimonial de 31/12/2017, foi, em reais,

No período de 01/01/2017 a 31/12/2017, a Cia. Carros Velhos reconheceu as seguintes mutações em seu Patrimônio Líquido: − Lucro líquido: R$ 500.000,00. − Pagamento de dividendos: R$ 200.000,00.

Com base nestas informações, o valor que a Cia. Ano Novo apresentou no Balanço Patrimonial individual na conta Investimentos em Controladas, em 31/12/2017, foi, em reais,

− Custo de aquisição: R$ 7.000.000,00. − Perda por desvalorização (impairment): R$ 2.000.000,00. Em 31/12/2017, a empresa realizou o teste de recuperabilidade (impairment) para este ativo intangível e obteve as seguintes informações: − Valor em uso: R$ 8.000.000,00. − Valor justo líquido das despesas de venda: R$ 4.500.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017 a Cia. Perdas & Ganhos

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,

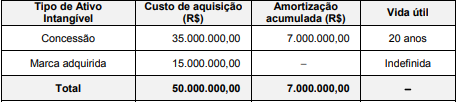

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,