Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

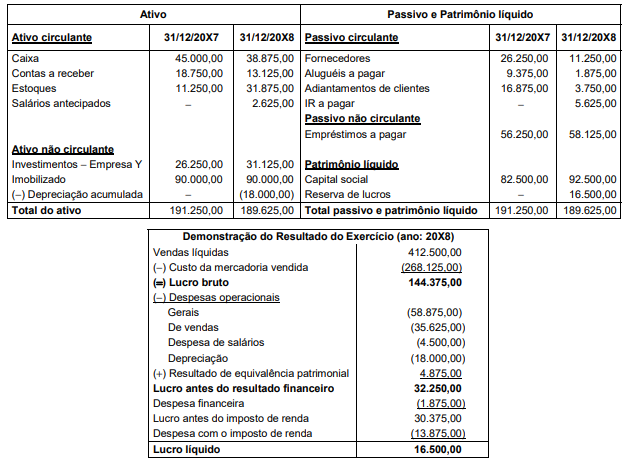

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

Em 31/08/20X9, a Entrega Rápida S.A. vendeu o veículo pelo valor de R$ 64.500,00, recebendo o valor à vista. Durante o período de utilização, a empresa não registrou nenhuma perda por impairment.

O resultado apurado na venda do veículo evidenciado na demonstração do resultado em 20X9 foi:

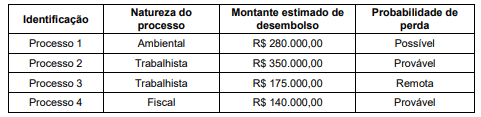

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

O valor do total do ativo da empresa é, em reais,

− Depreciação de computadores e outros equipamentos no valor de R$ 2.000,00.

− Vendas de mercadorias ocorridas ao longo do mês no valor total de R$ 40.000,00. Desse total, a empresa EFG recebeu o equivalente a 60%, e o restante será recebido em outubro de 20X5.

− Pagamento de gastos operacionais no valor de R$ 21.000,00, sendo que apenas R$ 16.000,00 eram referentes às despesas do próprio mês de setembro.

− Venda à vista de patente por R$ 14.000,00. O valor contábil desse ativo era composto do custo de aquisição no valor de R$ 25.000,00 e a amortização acumulada até o momento da venda era R$ 10.500,00.

O valor da variação do caixa em setembro de 20X5 é, em reais,

I. Contratação de um novo gerente de projetos em dezembro/X5 com um salário mensal de $ 10.000,00. O Gerente começará a trabalhar apenas em janeiro/X6.

II. Recebimento de notificação de processo judicial de cliente no qual a empresa é acusada de não ter concluído o serviço contratado. O valor requisitado pelo cliente como compensação é de $ 30.000,00 e os advogados da empresa estimam que o risco de perda do processo pela empresa é provável.

III. Aquisição de patente que tem estimativa de vida útil 5 anos, tendo pago integralmente o valor da aquisição pela empresa.

IV. Emissão de novas ações com valor nominal de $ 200.000,00 mas que foram subscritas por $ 350.000,00.

Apresenta as transações que geraram o registro de obrigação no passivo em X5 o que costa APENAS em

Transação i

Recebimento, em 5 de abril, de matéria-prima no valor de R$ 3.000.000,00 que tinham sido pagos aos fornecedores em 31 de março de 20X1. Para esse evento, a empresa debitou a conta Fornecedores e creditou a conta Caixa. O lançamento feito em 31 de março, quando do pagamento aos fornecedores, estava de acordo com as normas contábeis vigentes.

Transação ii

A empresa incorreu em gastos com salários no valor de R$ 1.500.000,00 referentes ao mês de abril e que serão pagos em 2 de maio de 20X1. A empresa registrou uma saída de caixa em contrapartida da conta Despesa de salários.

Transação iii

A empresa recebeu, em 20 de abril, um pedido feito por um novo cliente solicitando a entrega de refrigerantes no valor de R$ 500.000,00. A entrega da mercadoria ocorrerá em 15 de maio, porém o cliente já fez o pagamento do pedido antecipadamente. A empresa não fez nenhum registro contábil.

Considere as seguintes afirmações:

I. Na Transação i, o ativo está subavaliado e o passivo está sobreavaliado.

II. Na Transação ii, o ativo e o passivo estão subavaliados.

III. Na Transação iii, o ativo e o passivo estão subavaliados.

De acordo com as Normas Brasileiras de Contabilidade e a legislação vigente, o efeito das transações registradas de forma equivocada pela empresa no Balanço Patrimonial de abril de 20X1 consta em

No dia 01/12/2019, uma empresa aplicou o valor total de R$ 360.000,00 em diversos ativos financeiros. As características de cada instrumento financeiro adquirido e a classificação feita pela empresa quanto ao método de mensuração, são apresentadas na tabela a seguir:

Os valores evidenciados no Balanço Patrimonial de 31/12/2019, para os instrumentos mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado, foram,

respectivamente, em reais:

Um empréstimo no valor de R$ 15.000.000,00 foi obtido por uma empresa no dia 01/12/2019. As condições estabelecidas no contrato foram as seguintes:

− A taxa de juros compostos contratada foi 1,5% ao mês.

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2022.

− Os juros, no valor de R$ 685.175,63, seriam pagos trimestralmente, com a primeira parcela vencendo em 01/03/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato (custos de transação) no valor de R$ 500.000,00 e a taxa de custo efetivo da operação foi 1,577% ao mês.

O valor do saldo líquido apresentado no balanço patrimonial de 31/12/2019 para o passivo relativo ao empréstimo obtido foi, em reais:

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00

correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do

período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado

pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,

Uma empresa realizou vendas de mercadorias no valor total de R$ 6.993.000,00, sendo que R$ 3.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente após 2 anos. As vendas ocorreram no dia 01/12/2018 e, nesta data, a taxa de juros compostos utilizada pela empresa para as suas vendas a prazo foi 0,797% ao mês (equivalente a 10% ao ano e a 21% em 2 anos).

Exclusivamente em relação às vendas efetuadas em 01/12/2018, a empresa reconheceu, na Demonstração do Resultado do ano de 2018, Receita de Vendas no valor de

O valor registrado no Patrimônio Líquido da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 40.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nessa data, 80% do total das ações da Refrigerantes Saudáveis S.A. e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 45.000.000,00, e o preço pago pela Todas as Bebidas S.A. pela aquisição foi R$ 42.000.000,00.

A composição da conta Investimentos no balanço individual da empresa Todas as Bebidas S.A., referente exclusivamente à aquisição da participação citada, era, na data da aquisição: