Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995985

Contabilidade Geral

A tabela a seguir apresenta as informações sobre as vendas realizadas por uma empresa durante o mês de dezembro de 2018:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992444

Contabilidade Geral

A empresa TecnoInfo S.A. vende o produto Tech, o qual está registrado em estoque pelo custo de R$ 250.000. Entretanto, no

final do ano de 20X1, surgiu no mercado uma nova tecnologia mais moderna, que fez com que a empresa TecnoInfo S.A.

tivesse que reduzir o preço de venda do Tech para R$ 220.000. Além disso, para que a venda se concretize, a empresa

TecnoInfo S.A. incorrerá em custos adicionais de R$ 10.000.

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992443

Contabilidade Geral

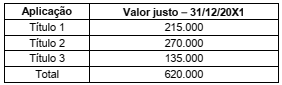

No dia 01/01/20X1 a empresa XYZ S.A. aplicou R$ 560.000 em ativos financeiros. Em conformidade com o Pronunciamento

Técnico CPC 48, tais aplicações foram classificadas da seguinte forma:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992442

Contabilidade Geral

O patrimônio líquido da empresa PET S.A. em 31/12/20X0 era composto pelo Capital Social de R$ 400.000 e pela Reserva

Legal de R$ 70.000. Como política de distribuição de lucros, a empresa PET S.A. constitui a reserva legal de acordo com a

legislação societária brasileira. Os dividendos mínimos obrigatórios definidos no estatuto social são de 35% do lucro líquido

ajustado e o valor remanescente do lucro é destinado para reserva para expansão.

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992441

Contabilidade Geral

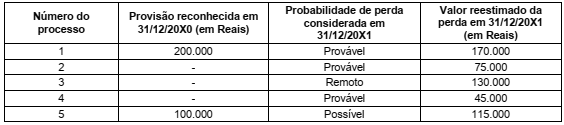

A empresa Spitz S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992440

Contabilidade Geral

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da

empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil

e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de

um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida

S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da

Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992439

Contabilidade Geral

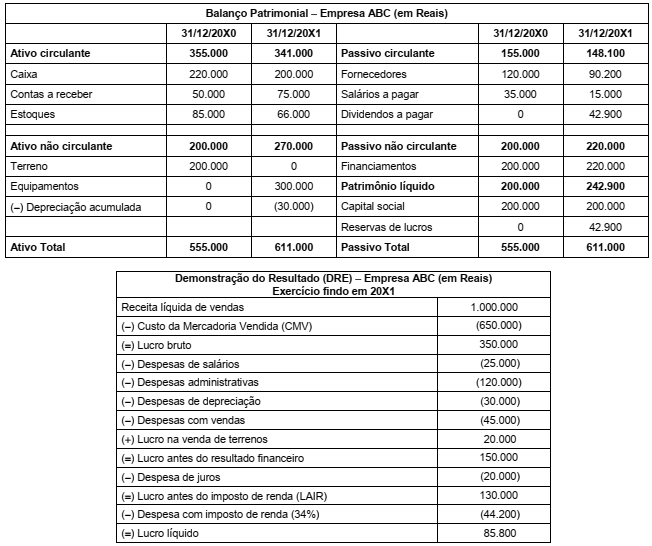

A empresa ABC apresentou as seguintes demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do

Exercício) para o ano de 20X1:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992438

Contabilidade Geral

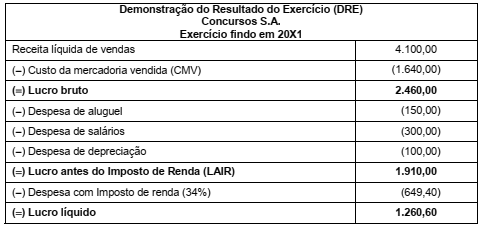

A empresa Concursos S.A. divulgou sua Demonstração do Resultado do Exercício (DRE) para o ano fiscal de 20X1 conforme abaixo:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992437

Contabilidade Geral

Com base nas características qualitativas das informações contábeis, previstas no Pronunciamento Técnico CPC 00 (R2), é correto

afirmar que:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986064

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido, em 25/04/2019, pelo valor à vista de R$ 1.500.000,00. A empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor e pagou R$ 30.000,00 de frete para transportar

essas mercadorias até seu depósito e, também, o valor de R$ 15.000,00 por um seguro contra roubo das mercadorias durante

esse transporte.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986063

Contabilidade Geral

Uma empresa realizou as seguintes vendas de mercadorias no dia 01/12/2018:

− Vendas à vista no valor de R$ 5.000.000,00. − Vendas a prazo no valor de R$ 7.800.000,00 para ser recebido integralmente em 01/12/2020.

Na data da venda, a empresa estava praticando a taxa de juros de 1,099% ao mês, o que corresponde a 30% em 2 anos, para as suas vendas a prazo.

No Balanço Patrimonial da empresa, de 31/12/2018, o valor líquido evidenciado para o saldo a receber das vendas efetuadas em 01/12/2018 foi, em reais:

− Vendas à vista no valor de R$ 5.000.000,00. − Vendas a prazo no valor de R$ 7.800.000,00 para ser recebido integralmente em 01/12/2020.

Na data da venda, a empresa estava praticando a taxa de juros de 1,099% ao mês, o que corresponde a 30% em 2 anos, para as suas vendas a prazo.

No Balanço Patrimonial da empresa, de 31/12/2018, o valor líquido evidenciado para o saldo a receber das vendas efetuadas em 01/12/2018 foi, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986062

Contabilidade Geral

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 com as seguintes características:

− Data da captação: 30/11/2018.

− Prazo para liquidação: 10 anos.

− Taxa de juros: 0,7974% ao mês.

− Pagamentos: parcelas anuais de R$ 4.882.361,85.

A empresa incorreu em custos de transação no valor total de R$ 300.000,00, já descontados no momento da captação, e, portanto, a taxa de custo efetivo do empréstimo foi 0,8153% ao mês.

O valor dos encargos financeiros apropriados no resultado de 2018, referentes exclusivamente ao empréstimo obtido foi, em

reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986061

Contabilidade Geral

Em 02/01/2018, uma empresa adquiriu um equipamento à vista por R$ 30.000.000,00. O equipamento será instalado em um

local alugado pela empresa e o contrato de aluguel estabelece que a empresa deverá devolver a localidade nas mesmas

condições em que o recebeu no início do contrato.

A empresa estima que utilizará o equipamento por 8 anos e, no final deste prazo de utilização, a máquina poderá ser vendida por R$ 4.000.000,00. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 2.000.000,00 e a taxa acumulada de juros projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa, e é adotado o método das quotas constante para o cálculo da despesa de depreciação.

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2018 foram, respectivamente, em reais:

A empresa estima que utilizará o equipamento por 8 anos e, no final deste prazo de utilização, a máquina poderá ser vendida por R$ 4.000.000,00. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 2.000.000,00 e a taxa acumulada de juros projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa, e é adotado o método das quotas constante para o cálculo da despesa de depreciação.

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2018 foram, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

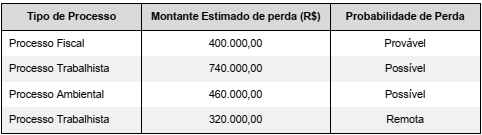

Q1986060

Contabilidade Geral

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986059

Contabilidade Geral

Em 02/01/2018, a empresa Investe em Tudo Holding S.A. adquiriu 40% das ações da empresa Quero Investidor S.A. pelo valor

de R$ 160.000.000,00 e passou a deter o seu controle, sendo que não existia nenhuma participação anterior. Este valor corresponde à participação sobre o valor justo líquido dos ativos e passivos adquiridos. O valor contábil do Patrimônio Líquido da

empresa Quero Investidor S.A. era R$ 300.000.000,00 e a diferença entre o valor justo e o valor contábil dos ativos e passivos

adquiridos refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa Quero Investidor S.A. No

final de 2018 a empresa Quero Investidor S.A. apurou um lucro líquido de R$ 60.000.000,00. Sabe-se também que nenhum ativo

imobilizado da empresa Quero Investidor S.A. foi vendido e/ou baixado por redução ao valor recuperável (impairment) durante o

ano de 2018. Com relação ao investimento efetuado, os valores evidenciados na Demonstração do Resultado do ano de 2018 e

no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Investe em Tudo Holding S.A.

foram, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986058

Contabilidade Geral

Um ativo intangível com vida útil indefinida estava registrado no Balanço Patrimonial de 31/12/2018 de uma empresa pelo saldo

contábil de R$ 280.000,00, composto dos seguintes valores:

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,

Custo de aquisição = R$ 320.000,00. Perda por desvalorização (impairment) reconhecida em 2018 = R$ 40.000,00.

Sabe-se que esse ativo corresponde ao pagamento de ágio derivado da expectativa de rentabilidade futura na aquisição de outra empresa e que a empresa realizou, em 31/12/2019, o teste de redução ao valor recuperável (Teste de impairment) com as seguintes informações disponíveis nesta data:

Valor em uso: R$ 240.000,00.

Valor justo líquido de despesas de venda: R$ 330.000,00.

A empresa deveria, nas demonstrações referentes ao ano de 2019,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986057

Contabilidade Geral

As contas que compunham o Patrimônio líquido da empresa Korean Importação S.A., em 31/12/2018, apresentavam os seguintes saldos em reais:

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986056

Contabilidade Geral

No dia 31/12/2018, uma empresa aplicou R$ 360.000,00 em ativos financeiros e classificou-os conforme a seguinte tabela:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986055

Contabilidade Geral

Um equipamento foi adquirido por uma empresa em 31/12/2017 pelo valor de R$ 1.600.000,00 para ser pago integralmente em

2020. Se o equipamento fosse adquirido à vista, o preço pago seria R$ 1.300.000. A empresa substitui esse tipo de equipamento

após utilizá-lo por 8 anos, sendo depreciado de forma linear. O valor residual esperado para sua venda no final do prazo de utilização é 20% do valor pago pela compra à vista do equipamento. A empresa optou por vender o equipamento em 30/06/2019 e

obteve o valor de venda à vista de R$ 1.000.000,00. O resultado obtido na venda do equipamento evidenciado na Demonstração do Resultado no ano de 2019 foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

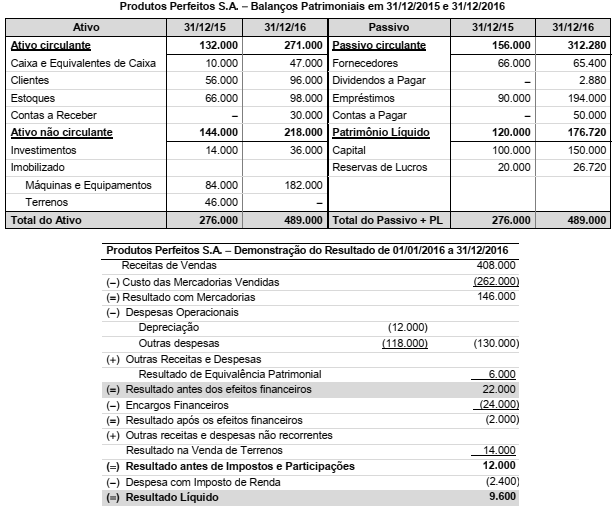

Q1986054

Contabilidade Geral

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi: