Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996547

Contabilidade Geral

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo

destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996546

Contabilidade Geral

Quanto à Escrituração Fiscal Digital para uso pelos contribuintes do ICMS, e, em especial, quanto ao bloco K, que substitui o

registro de controle da produção e do estoque, o Ajuste SINIEF 2/2009 estipulou um cronograma de adesão. Segundo tal

agenda, em estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00,

a escrituração completa do bloco K é obrigatória na EFD, para os estabelecimentos industriais classificados nas divisões 11, 12

e nos grupos 291, 292 e 293 da CNAE, a partir de primeiro de janeiro de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996524

Contabilidade Geral

A empresa Compra Tudo S.A. passou a deter o controle da empresa Perspectiva S.A. ao adquirir 80% de suas ações. A aquisição ocorreu no dia 31/05/2015 e o valor pago foi R$ 80.000.000,00, valor este correspondente a 80% do valor justo líquido dos

ativos e passivos adquiridos pela empresa Compra Tudo S.A. O Patrimônio Líquido contabilizado da empresa Perspectiva S.A.

apresentava, na data da transação, o valor de R$ 90.000.000,00, sendo que a diferença para o valor justo líquido dos ativos e

passivos adquiridos correspondia a um imóvel registrado pelo custo no Balanço Patrimonial da empresa Perspectiva S.A.

Os valores componentes da conta Investimentos que foram registrados no ativo das demonstrações contábeis individuais da empresa Compra Tudo S.A., na data da aquisição das ações, foram, em reais:

Os valores componentes da conta Investimentos que foram registrados no ativo das demonstrações contábeis individuais da empresa Compra Tudo S.A., na data da aquisição das ações, foram, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996519

Contabilidade Geral

De acordo com o Manual de Orientação do Contribuinte, versão 7.00, as mensagens enviadas ao Portal da Secretaria de

Fazenda Estadual são documentos eletrônicos elaborados no padrão XML e devem ser assinados digitalmente com um

certificado digital que contenha o CNPJ de um dos estabelecimentos da empresa emissora da NF-e objeto do pedido. A

assinatura do Contribuinte na NF-e será feita na tag

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996516

Contabilidade Geral

O Registro H005 do Bloco H da EFD-ICMS/IPI tem como objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996514

Contabilidade Geral

O grupo de informação da NF-e onde se informam os dados do emitente da NF-e, tais como CNPJ, razão social, nome fantasia,

endereço e telefone, é o grupo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996509

Contabilidade Geral

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que o certificado digital utilizado no Sistema Nota

Fiscal eletrônica será emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira

(ICP-Brasil). Podem ser utilizados certificados com as seguintes características:

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996508

Contabilidade Geral

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que a troca de mensagens entre os Web Services

do ambiente do Sistema de Recepção da NF-e e o aplicativo do contribuinte será realizada no padrão

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996507

Contabilidade Geral

De acordo com o Manual de Orientação do Contribuinte referente à NFe, versão 7.0, o arquivo XML da NF-e deverá iniciar com

a declaração

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996506

Contabilidade Geral

Com relação aos blocos do arquivo da EFD-ICMS/IPI, segundo o Guia Prático EFD-ICMS/IPI, versão 3.1.0, os blocos devem ser

organizados e dispostos em sequência, iniciando-se com o bloco 0 e seus registros e terminando no bloco que encerra o arquivo

da EFD-ICMS/IPI, ou seja, o bloco

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996505

Contabilidade Geral

A partir de abril de 2012, o campo CHV_NFE do registro C100 da EFD-ICMS/IPI (Sped-Fiscal) é

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995994

Contabilidade Geral

O Patrimônio Líquido de uma companhia aberta apresentava, em 31/12/2019, as seguintes contas e valores, em reais, na sua

composição:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

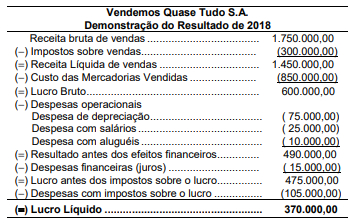

Q1995993

Contabilidade Geral

A Demonstração do Resultado do ano de 2018 da empresa comercial Vendemos Quase Tudo S.A. apresentava a seguinte

composição, com os valores expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995992

Contabilidade Geral

Uma empresa adquiriu uma Marca em janeiro de 2018 pelo valor de R$ 14.000.000,00. No Balanço Patrimonial de 31/12/2018, o

valor contábil registrado para essa Marca era R$ 10.000.000,00, com a seguinte composição:

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

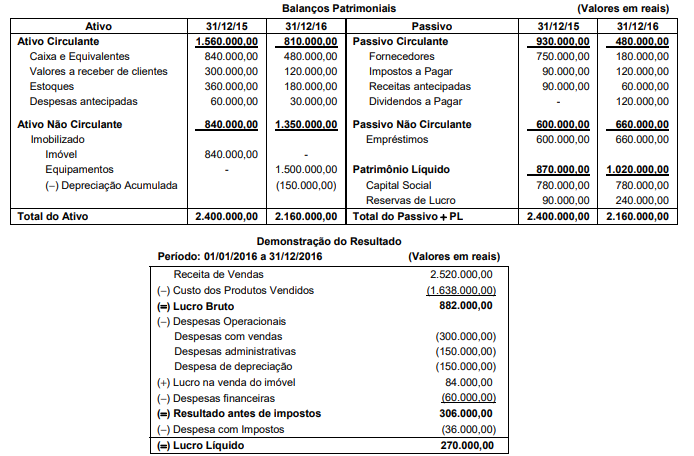

Q1995991

Contabilidade Geral

Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e

Vende S.A. são apresentados a seguir.

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

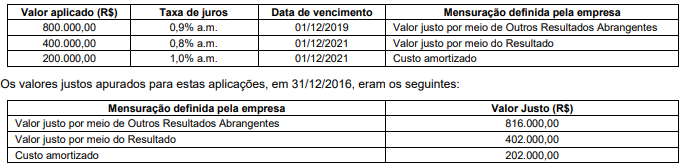

Q1995990

Contabilidade Geral

No dia 31/10/2016, uma empresa realizou aplicações financeiras que remuneram juros compostos por dia corrido, com as

características apresentadas na tabela a seguir:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995989

Contabilidade Geral

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no

exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

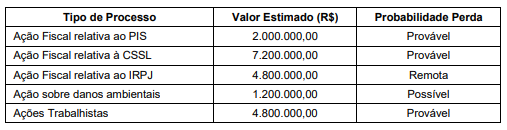

Q1995988

Contabilidade Geral

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995987

Contabilidade Geral

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa

definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa

reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi

R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995986

Contabilidade Geral

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,