Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

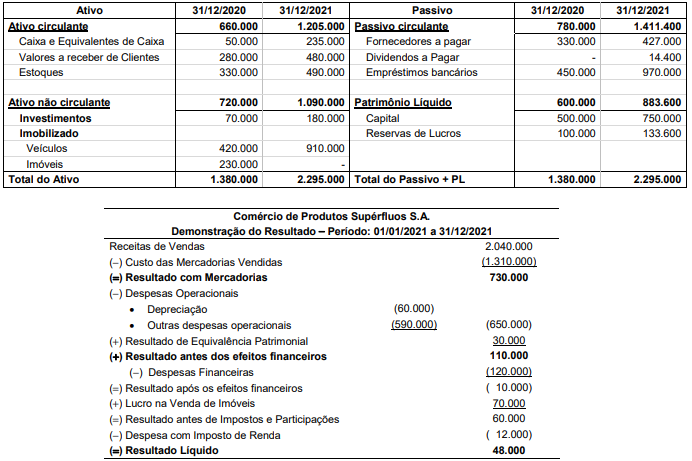

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

− Prestação de serviço, no valor de R$ 60.000,00, a ser recebido em março de 2021

− Compra de materiais, no valor de R$ 10.000,00, pagos à vista e que permaneceram em estoques em dezembro de 2020

− Salários referentes ao mês de dezembro, no valor de R$ 15.000,00, a pagar em janeiro de 2021

− Adiantamento de clientes de R$ 20.000,00 por serviço a ser prestado em julho de 2021

− Pagamento de R$ 20.000,00 a fornecedores

− Aluguéis referentes ao mês de dezembro, no valor de R$ 3.000,00, a pagar em janeiro de 2021

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

Custo ..................................................................... R$ 1.050.000,00

Perda por impairment ............................................... R$ 100.000,00

Durante o mês de dezembro de 2021, a Cia. Lira realizou novo teste de impairment do ativo intangível e apurou os seguintes valores:

Valor em uso: ...................................................................... R$ 921.583,00

Valor justo líquido de despesas de venda ............................................... R$ 758.040,00

Sabe-se que a vida útil do ativo intangível continua indefinida. Dessa forma, a Cia. Lira

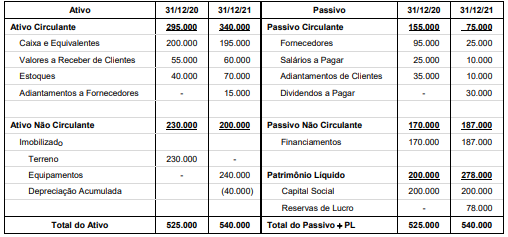

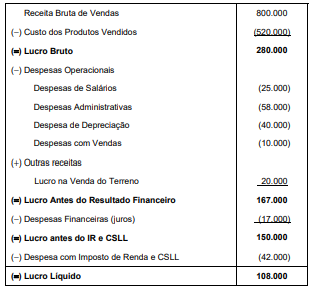

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

Demonstração do Resultado − 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambista no ano de 2021 foi, em reais,

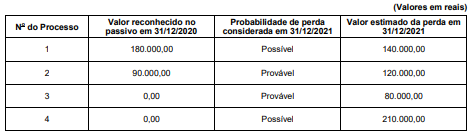

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

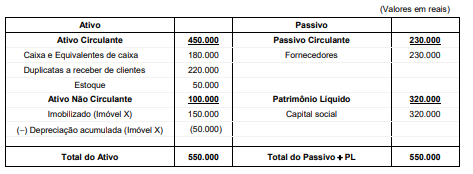

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

Considere o Guia Prático EFD ICMS IPI - v. 3.1.0.

Dentro de cada bloco, os registros

De acordo com a disciplina estabelecida por esse decreto,

De acordo com o Convênio ICMS nº 134, de 5 de julho de 2019, a não apresentação desses documentos