Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104905

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder à questão.

A empresa EntregaJá, que faz entregas expressas em diversas cidades do Estado, comprou um caminhão para entregas em

01/04/X1 por R$ 36.000,00. Estima-se que o caminhão tenha seis anos de vida útil e R$ 6.000,00 de valor residual. Em 01/05/X5, a

EntregaJá vende o caminhão por R$ 14.000,00, recebendo o valor integralmente à vista.

A empresa EntregaJá deve divulgar a entrada ou saída de caixa referente ao resultado com a venda de imobilizado

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104904

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder à questão.

A empresa EntregaJá, que faz entregas expressas em diversas cidades do Estado, comprou um caminhão para entregas em

01/04/X1 por R$ 36.000,00. Estima-se que o caminhão tenha seis anos de vida útil e R$ 6.000,00 de valor residual. Em 01/05/X5, a

EntregaJá vende o caminhão por R$ 14.000,00, recebendo o valor integralmente à vista.

Considerando que a empresa utiliza o método de depreciação linear, o resultado da venda desse caminhão evidenciado na

Demonstração de Fluxo de Caixa (método direto) é:

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104903

Contabilidade Geral

A empresa XYZ é uma empresa S.A. de capital aberto com patrimônio líquido acima de R$ 2 milhões. São demonstrações de

divulgação obrigatória, segundo as normas brasileiras de contabilidade (após a adoção das normas internacionais), pela Lei

nº 6.404/1976 e alterações promovidas pela Lei nº 11.638/2007:

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104902

Contabilidade Geral

Considerando os critérios de reconhecimento de um passivo, conforme as normas brasileiras de contabilidade, considere as

seguintes assertivas:

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104901

Contabilidade Geral

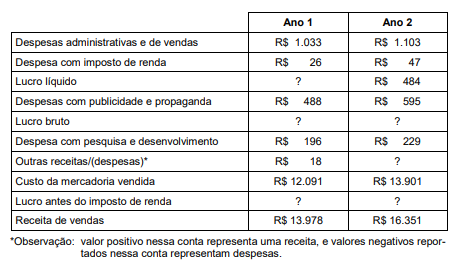

Na tabela abaixo, são apresentadas informações retiradas da Demonstração do resultado do exercício (elaborada conforme as

normas brasileiras de contabilidade) da empresa ShowDeBola, uma fabricante de bolas esportivas. Os valores (em milhares de

Reais) referem-se ao encerramento dos anos fiscais 1 e 2, findos em 31 de dezembro.

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Administração |

Q2104715

Contabilidade Geral

Considere que ao analisar o balanço e as demonstrações financeiras de uma empresa licitante, pretenda-se identificar a relação

entre o ativo circulante desta empresa e seu passivo circulante, excluindo-se do cálculo os estoques existentes. Tal aferição

afigura-se

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033733

Contabilidade Geral

No que se refere à Escrituração Fiscal Digital (EFD), o Ajuste SINIEF 02/09 do Confaz dispõe que, mediante celebração de

protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderão

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033732

Contabilidade Geral

Nos termos do Ajuste SINIEF 02/09 do CONFAZ, a Escrituração Fiscal Digital (EFD) foi instituída para uso pelos contribuintes do

Imposto

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033730

Contabilidade Geral

Durante os trabalhos de auditoria em um lote de Notas Fiscais Eletrônicas (NF-e) emitidas pela entidade auditada, um auditor

verificou os seguintes aspectos:

− foram transmitidas eletronicamente à administração tributária, via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. − seu uso foi autorizado por meio de Autorização de Uso da NF-e. − apesar de formalmente regulares, essas NF-e foram emitidas mediante erro.

Posteriormente, o auditor verificou que, por causa desse erro, não foi possível o pagamento do imposto devido. Nesse caso, nos termos do Ajuste SINIEF 07/05, a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida,

− foram transmitidas eletronicamente à administração tributária, via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. − seu uso foi autorizado por meio de Autorização de Uso da NF-e. − apesar de formalmente regulares, essas NF-e foram emitidas mediante erro.

Posteriormente, o auditor verificou que, por causa desse erro, não foi possível o pagamento do imposto devido. Nesse caso, nos termos do Ajuste SINIEF 07/05, a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032518

Contabilidade Geral

De acordo com o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, os seguintes campos compõem a Chave

Natural da NF-e: UF, CNPJ ou CPF do emitente,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032517

Contabilidade Geral

O bloco E do arquivo da EFD-ICMS/IPI, segundo o Guia Prático EFD-ICMS/IPI, versão 3.1.0, trata de dados relativos

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032516

Contabilidade Geral

O layout do Registro E210 da EFD-ICMS/IPI (Sped-Fiscal) tem por objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032515

Contabilidade Geral

O registro da EFD-ICMS/IPI que trata da apuração do ICMS Diferencial de Alíquota e do Fundo de Combate à Pobreza (FCP),

por UF origem/destino, mesmo nos casos de períodos sem movimento, é o registro

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032514

Contabilidade Geral

O Registro C170 da EFD-ICMS/IPI (Sped-Fiscal) tem por objetivo

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032511

Contabilidade Geral

No dia 01/12/ 2021, a empresa Vendo o que tiver S.A. efetuou as seguintes transações de vendas de mercadorias:

− Vendas a prazo no valor nominal de R$ 805.000,00, com vencimento integral em 01/03/2023. − Venda à vista no valor de R$ 800.000,00.

A taxa de juros praticada pela empresa nas vendas a prazo é 0,94% ao mês e equivale a 15% no prazo de recebimento da venda a prazo.

A empresa Vendo o que tiver S.A. reconheceu na Demonstração do Resultado de 2021, especificamente com relação às vendas efetuadas no dia 01/12/2021:

− Vendas a prazo no valor nominal de R$ 805.000,00, com vencimento integral em 01/03/2023. − Venda à vista no valor de R$ 800.000,00.

A taxa de juros praticada pela empresa nas vendas a prazo é 0,94% ao mês e equivale a 15% no prazo de recebimento da venda a prazo.

A empresa Vendo o que tiver S.A. reconheceu na Demonstração do Resultado de 2021, especificamente com relação às vendas efetuadas no dia 01/12/2021:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032510

Contabilidade Geral

A tabela a seguir apresenta os valores aplicados por uma empresa no dia 01/12/2020. Na tabela são encontradas as

características de cada instrumento financeiro adquirido e a classificação feita pela empresa, em função do seu modelo de

negócio para cada aplicação:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032509

Contabilidade Geral

São apresentados a seguir os saldos das contas componentes do Patrimônio líquido de uma empresa, constantes do Balanço

Patrimonial de 31/12/2019, com os valores expressos, em reais:

Capital ......................................................................................... 12.000.000,00 Reserva Legal ............................................................................. 2.100.000,00 Reserva Estatutária ..................................................................... 750.000,00 Reserva para Expansão .............................................................. 450.000,00 Total do Patrimônio Líquido ..................................................... 15.300.000,00

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão. O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Capital ......................................................................................... 12.000.000,00 Reserva Legal ............................................................................. 2.100.000,00 Reserva Estatutária ..................................................................... 750.000,00 Reserva para Expansão .............................................................. 450.000,00 Total do Patrimônio Líquido ..................................................... 15.300.000,00

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão. O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032508

Contabilidade Geral

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032507

Contabilidade Geral

O Balanço Patrimonial da empresa Pesquisas Sustentáveis S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil

indefinida registrado pelo valor contábil de R$ 1.150.000,00, com a seguinte composição (valores em reais):

− Valor de custo ........................................................................ 1.400.000,00 − Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00 − Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

− Valor de custo ........................................................................ 1.400.000,00 − Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00 − Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032506

Contabilidade Geral

Um empréstimo no valor de R$ 2.000.000,00 foi obtido em 30/11/2021 com as seguintes condições:

− Prazo do empréstimo: 18 meses (vencimento em 30/05/2023).

− Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

− Forma de pagamento: 18 parcelas iguais de R$ 127.611,56 ao final de cada mês.

− Custos de transação pagos no dia da obtenção do empréstimo: R$ 40.000,00.

− Taxa de custo efetivo da operação: 1,73% ao mês.

Assumindo a convenção comercial (meses de 30 dias corridos), a empresa deve apresentar os seguintes valores na Demonstração do Resultado de 2021 e no Balanço Patrimonial de 31/12/2021, respectivamente, em reais:

− Prazo do empréstimo: 18 meses (vencimento em 30/05/2023).

− Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

− Forma de pagamento: 18 parcelas iguais de R$ 127.611,56 ao final de cada mês.

− Custos de transação pagos no dia da obtenção do empréstimo: R$ 40.000,00.

− Taxa de custo efetivo da operação: 1,73% ao mês.

Assumindo a convenção comercial (meses de 30 dias corridos), a empresa deve apresentar os seguintes valores na Demonstração do Resultado de 2021 e no Balanço Patrimonial de 31/12/2021, respectivamente, em reais: