Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q430935

Contabilidade Geral

Na apuração do resultado pelo Regime de Caixa são levadas em conta as

Q430933

Contabilidade Geral

A movimentação ocorrida nas contas de reservas de lucros em um determinado período é evidenciada

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24323

Contabilidade Geral

Texto associado

"Prestará contas qualquer pessoa física ou jurídica,

pública ou privada, que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos ou pelos quais a

União responda, ou que, em nome desta, assuma obrigações

de natureza pecuniária."

pública ou privada, que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos ou pelos quais a

União responda, ou que, em nome desta, assuma obrigações

de natureza pecuniária."

Sobre a Fiscalização Contábil, o texto diz respeito à seguinte função:

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24322

Contabilidade Geral

São classificados em Ativo Realizável a Longo Prazo, os eventos contábeis que normalmente

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24321

Contabilidade Geral

A Cia. Insegurança efetua um contrato de seguros para o veículo utilizado pela diretoria de vendas, com vigência de um ano e valor de R$ 120.000,00. Se a forma de pagamento da operação foi à vista, o lançamento de débito pela contabilidade, na ocasião do registro da operação, será em

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24320

Contabilidade Geral

O dividendo recebido em cheque relativo à Participação Societária avaliada pelo Método de Equivalência Patrimonial, deve ser contabilizado como: Débito Crédito

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24319

Contabilidade Geral

Uma determinada empresa, ao final de um período contábil, efetua uma venda de mercadorias nas seguintes condições de pagamento: 50% à vista e 50% a prazo. No procedimento de registro, esse evento foi contabilizado pelo valor total em conta do disponível. Identificado esse fato, é correto afirmar que

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24318

Contabilidade Geral

Ao reconhecer de forma inquestionável o valor de um ativo por meio do contrato de compra e da escritura lavrada, o contador estaria atendendo ao princípio/norma/convenção contábil da

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24317

Contabilidade Geral

No ano de 2002,

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24316

Contabilidade Geral

No exercício contábil de 2003, o

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24315

Contabilidade Geral

São demonstrações contábeis obrigatórias:

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24314

Contabilidade Geral

Um ativo imobilizado no valor de R$ 100.000,00 com vida útil estimada em 5 anos, está instalado em uma empresa que o utiliza 16 horas por dia. Se a empresa adota o método de depreciação linear, ao final do segundo exercício contábil, após um ano e meio da aquisição desse bem, a despesa de depreciação anual deve ser

Q2244716

Contabilidade Geral

A Cia. Caminho do Norte tem uma conta corrente no

Banco América do Oeste. Em 31-12-2002, o extrato

bancário emitido pela instituição financeira acusava um

saldo credor de R$ 28 800,00. Em contraposição, o livro

Razão acusava, para a mesma conta, um saldo devedor

de R$ 26 500,00. O auditor independente, por meio da

análise do extrato bancário, apurou os seguintes fatos não

registrados na contabilidade.

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

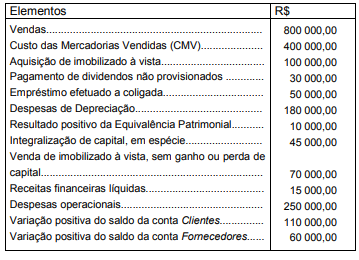

Q2244715

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Disponível, evidenciada na Demonstração

do Fluxo de Caixa de 20X0, foi

Q2244714

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0,

apurado na Demonstração das Mutações do Patrimônio

Líquido (DMPL), correspondeu, em R$, a

Q2244713

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Capital Circulante Líquido da companhia,

apurada na DOAR, foi

Q2244712

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos

(DOAR), relativa ao exercício de 20X0, o total das origens

montou, em R$, a

Q2244711

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A Demonstração de Resultado do Exercício (DRE) da

companhia, em 20X0, evidenciava

Q2244710

Contabilidade Geral

É correto afirmar que

Q2244709

Contabilidade Geral

São considerados lucros a realizar, para fins de constituição da respectiva reserva,