Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24259

Contabilidade Geral

A Cia. Comercial Cruzeiro do Leste adquiriu 1.600 unidades de uma determinada mercadoria no valor de R$ 320.000,00, pagando metade à vista e financiando com o fornecedor a outra metade, para pagamento no exercício seguinte. Vendeu à vista, no próprio exercício, 1/2 do lote por R$ 400.000,00 e vendeu a prazo, para recebimento no exercício seguinte, 1/8 do lote por R$ 120.000,00. O total das despesas incorridas no exercício foi de R$ 200.000,00, do qual 30% não foi pago no próprio exercício. Apurando-se o resultado pelo regime de competência, é correto concluir que o lucro da companhia, em reais, foi

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24258

Contabilidade Geral

A Cia. Industrial VentoOeste efetuou o pagamento do prêmio de uma apólice de seguro contra incêndio no valor de R$ 600.000,00 em 01/06/2005. A apólice tem vigência por dois anos, a contar da data do pagamento logo, no balanço patrimonial levantado em 31/12/2005, deve figurar no grupo do Ativo Circulante como despesas do exercício seguinte, a importância, em reais, de

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24257

Contabilidade Geral

Uma companhia comercial adquiriu um lote de 2.500 unidades de uma mercadoria, ao preço unitário de R$ 30,00. Posteriormente, vendeu parte do lote por R$ 54.000,00, auferindo um lucro de 50% sobre o preço de custo. O número de unidades vendidas pela companhia foi

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24256

Contabilidade Geral

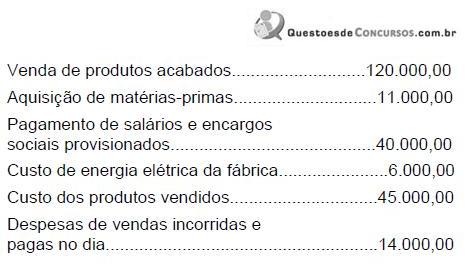

Num determinado dia do exercício social, o contador de uma companhia industrial registrou os seguintes fatos contábeis no livro Diário (valores em reais):

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24255

Contabilidade Geral

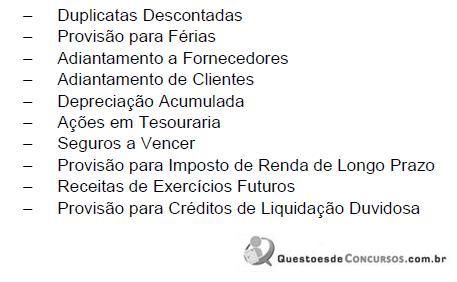

Analise o rol das seguintes contas utilizadas pela escrituração contábil numa sociedade comercial:

Dessas contas, segundo as Normas Brasileiras de Contabilidade, fazem parte do Ativo da Companhia, APENAS:

Dessas contas, segundo as Normas Brasileiras de Contabilidade, fazem parte do Ativo da Companhia, APENAS:

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24254

Contabilidade Geral

A demonstração contábil obrigatória para as sociedades por ações de capital aberto, onde são registradas as vari- ações do Capital Circulante Líquido da companhia entre dois exercícios consecutivos, é

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24253

Contabilidade Geral

A utilização de um dos princípios fundamentais de contabilidade constantes da Resolução CFC no 750/93 implica que a tradução do valor dos componentes patrimoniais deve ser feita sempre em moeda nacional, com o objetivo de homogeneização quantitativa dos mesmos. Esta afirmação refere-se ao Princípio

Q1639937

Contabilidade Geral

A adoção do menor valor para os componentes do Ativo e

do maior valor para o Passivo, sempre que se apresentem

alternativas válidas para a quantificação das mutações

patrimoniais que alterem o Patrimônio Líquido, é determinada pelo princípio contábil da

Q1639936

Contabilidade Geral

Classificam-se como Reserva de Capital:

Q1639935

Contabilidade Geral

São contas classificáveis no Ativo Imobilizado

Q1639934

Contabilidade Geral

A apuração de uma Situação Líquida negativa indica

Q1639933

Contabilidade Geral

De acordo com os princípios e normas contábeis

brasileiras, são critérios e práticas contábeis de avaliação

utilizados para a determinação do valor de ativos quando

da elaboração do Balanço Patrimonial:

Q1639930

Contabilidade Geral

O Balanço Patrimonial NÃO demonstrará

Q1639922

Contabilidade Geral

O tributo é conceituado como uma receita

Q1221771

Contabilidade Geral

Uma entidade apresenta Passivo a Descoberto quando

Q1221710

Contabilidade Geral

Uma companhia comercial adquiriu mercadorias para

revenda no valor de R$ 650,00, pagando 40% desse valor

à vista e aceitando uma duplicata pelo valor restante.

Após essa transação, o valor total dos ativos da sociedade

Q1201240

Contabilidade Geral

O valor contábil de um imóvel de uso da Cia. Comercial do

Norte estava assim registrado em sua escrituração:

Custo de aquisição................................. R$ 400 000,00

(−) Depreciação Acumulada.................... (R$ 160 000,00)

(=) Valor contábil..................................... R$ 240 000,00

Durante o ano-calendário, foi encomendado um laudo de avaliação a uma empresa especializada, no qual esta concluiu que o valor de mercado do referido imóvel correspondia a R$ 360 000,00, com uma vida útil restante estimada em 40 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia lançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar realizada parcialmente a reserva de reavaliação no valor, em R$, de

Custo de aquisição................................. R$ 400 000,00

(−) Depreciação Acumulada.................... (R$ 160 000,00)

(=) Valor contábil..................................... R$ 240 000,00

Durante o ano-calendário, foi encomendado um laudo de avaliação a uma empresa especializada, no qual esta concluiu que o valor de mercado do referido imóvel correspondia a R$ 360 000,00, com uma vida útil restante estimada em 40 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia lançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar realizada parcialmente a reserva de reavaliação no valor, em R$, de

Q1198052

Contabilidade Geral

Os dividendos pagos por sociedade investida a uma

sociedade investidora, quando a referida participação

societária é avaliada pelo método da equivalência

patrimonial, devem ser registradas nessa última como

Q430936

Contabilidade Geral

No processo de consolidação a participação dos acionistas minoritários deve ser