Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459472

Contabilidade Geral

A Empresa Comercial Stelar está revendo seus procedimentos contábeis dos exercícios de 2003 à 2005, em razão de exigência da Cia. Lunática, com quem está negociando sua incorporação. Nesse processo, é identificado que o inventário final de 2003 da empresa, a ser incorporada, foi contabilizado a maior. Com relação a esse fato, afirma-se que

I. O valor do CMV de 2004 está superavaliado.

II. Todos os valores de RCM nesse período estão errados.

III. O resultado apurado em 2003 foi menor que o real.

IV. Em 2004, o valor real do RCM é menor do que o contabilizado.

V. Somente o exercício de 2003 tem o CMV apurado errado.

Está correto o que se afirma APENAS em

I. O valor do CMV de 2004 está superavaliado.

II. Todos os valores de RCM nesse período estão errados.

III. O resultado apurado em 2003 foi menor que o real.

IV. Em 2004, o valor real do RCM é menor do que o contabilizado.

V. Somente o exercício de 2003 tem o CMV apurado errado.

Está correto o que se afirma APENAS em

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459471

Contabilidade Geral

Texto associado

Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Combase nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor dos ingressos de caixa gerados pelas receitas de vendas:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459470

Contabilidade Geral

Texto associado

Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Combase nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor pago aos fornecedores no último período:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459469

Contabilidade Geral

Texto associado

Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Combase nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor das compras de estoques efetuadas em 2004:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459468

Contabilidade Geral

Em relação à Demonstração do Valor Adicionado, é correto afirmar:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459467

Contabilidade Geral

Uma empresa controlada ao proceder a reavaliação de seus bens gera como conseqüência, em sua investidora,

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459466

Contabilidade Geral

A quitação de um passivo circulante com incidência de juros de mora e multa é um evento que

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459465

Contabilidade Geral

O estatuto social da Cia. Amarilis prevê direito à participação nos lucros de empregados, administradores e as debêntures emitidas, a base de 10% cada uma. Em um determinado período, o valor do Lucro após o Imposto de Renda e Contribuições foi de R$ 1.500.000,00 e, no mesmo período, a empresa apresenta um saldo de prejuízos acumulados no valor de R$ 450.000,00. Com base nessas informações e de acordo com o estabelecido no artigo 187 da Lei no 6.404/76, é correto afirmar que, nesse período,

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459464

Contabilidade Geral

São classificados como Resultados não Operacionais:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459463

Contabilidade Geral

Em relação ao processo de consolidação das demonstrações contábeis considere as seguintes afirmações:

I. A Consolidação das Demonstrações do Valor Adicionado de um conglomerado é elaborada com base no somatório simples das demonstrações de cada uma das empresas do conjunto consolidado.

II. A controladora deve consolidar as demonstrações contábeis das entidades controladas a partir da data em que assume seu controle, individual ou em conjunto.

III.As demonstrações contábeis das entidades controladas, para fins de consolidação, devem ser obrigatoriamente levan- tadas na mesma data das demonstrações contábeis da controladora, de modo que reflitam todos os eventos relevantes ocorridos nas empresas consolidadas.

IV. O conjunto das demonstrações contábeis consolidadas compreende o balanço patrimonial, a demonstração do resultado do exercício e a demonstração das origens e aplicações de recursos, complementado por notas explicativas e outros quadros analíticos necessários ao esclarecimento da situação patrimonial e dos resultados consolidados.

Está correto o que se afirma APENAS em

I. A Consolidação das Demonstrações do Valor Adicionado de um conglomerado é elaborada com base no somatório simples das demonstrações de cada uma das empresas do conjunto consolidado.

II. A controladora deve consolidar as demonstrações contábeis das entidades controladas a partir da data em que assume seu controle, individual ou em conjunto.

III.As demonstrações contábeis das entidades controladas, para fins de consolidação, devem ser obrigatoriamente levan- tadas na mesma data das demonstrações contábeis da controladora, de modo que reflitam todos os eventos relevantes ocorridos nas empresas consolidadas.

IV. O conjunto das demonstrações contábeis consolidadas compreende o balanço patrimonial, a demonstração do resultado do exercício e a demonstração das origens e aplicações de recursos, complementado por notas explicativas e outros quadros analíticos necessários ao esclarecimento da situação patrimonial e dos resultados consolidados.

Está correto o que se afirma APENAS em

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459462

Contabilidade Geral

A empresa Alvorada, na execução de projeto de expansão de sua planta industrial, contrai um financiamento de 90 milhões de dólares, com prazo de 6 anos, juros de 1% ao mês, amortizações semestrais, após 24 meses de carência. O financiamento destina-se à construção das novas instalações industriais e à aquisição de máquinas e equipamentos, fabricadas sob encomenda, com tecnologia de ponta, necessárias para a empresa implementar sua produção e aumentar em 20% a sua participação no mercado ao final de dois anos, quando o novo empreendimento entrará em operação. O tratamento contábil dado aos encargos financeiros incidentes sobre esse financiamento deve ser

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33471

Contabilidade Geral

Texto associado

Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

Os valores correspondentes ao total do ativo, do passivo circulante e do patrimônio líquido no Balanço Patrimonial da Cia. Imperial do Nordeste, levantado em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33470

Contabilidade Geral

Texto associado

Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

O lucro líquido do exercício apurado na Demonstração do Resultado do Exercício levantada em 31/12/2005 foi, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33469

Contabilidade Geral

Texto associado

Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de

números 7 e 8.

números 7 e 8.

Os valores do custo das mercadorias vendidas (CMV) e do lucro operacional bruto (Lucro Bruto) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33468

Contabilidade Geral

Texto associado

Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de

números 7 e 8.

números 7 e 8.

Os valores da receita operacional bruta (vendas brutas) e da receita operacional líquida (vendas líquidas) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

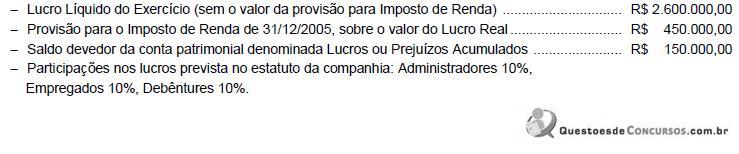

Q33467

Contabilidade Geral

A Companhia Paraíba de Cimentos apresenta em 31/12/2005, a seguinte situação patrimonial:

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33465

Contabilidade Geral

Texto associado

Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos

Modernos S.A., para responder às questões de números 3 e 4.

Modernos S.A., para responder às questões de números 3 e 4.

Sabendo-se que:

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33464

Contabilidade Geral

Texto associado

Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos

Modernos S.A., para responder às questões de números 3 e 4.

Modernos S.A., para responder às questões de números 3 e 4.

Os valores da receita operacional líquida (vendas líquidas), do lucro operacional líquido e do lucro líquido do exercício da empresa Equipamentos Modernos S.A., em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33463

Contabilidade Geral

É INCORRETO afirmar:

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24260

Contabilidade Geral

Em relação aos livros contábeis e à sua escrituração, é correto afirmar que