Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No campo da Receita, o resultado foi

Despesas por mutação patrimonial:

São classificáveis como Patrimônio Líquido

Evidenciará a distribuição do resultado apurado no exercício a demonstração contábil:

Ao proceder a destinação do resultado, o valor que deverá ser apropriado para a Reserva Legal:

Ativo Circulante em 2004:

Resultado apurado utilizando o regime de caixa:

Despesas Operacionais:

Despesas de seguros:

Despesas de Juros:

Resultado antes do Imposto de Renda:

Compras a prazo:

Vendas a prazo:

A Cia Boa Nova está sendo acionada judicialmente em uma ação de valor relevante, datada de Outubro/2002, relativa a indenizações de perdas e danos, por parte de diversos clientes. O processo em questão é conseqüente de problemas provocados por produtos de fabricação da empresa colocados no mercado no período de agosto/ 2001 a fevereiro/2002. Ao final de 2005, os advogados, contratados pela empresa, enviaram um documento afirmando que as chances de a empresa reverter a situação negativa são muito remotas, ante provas e laudos periciais apensados ao processo pelos clientes. O desfecho final da ação está previsto para março de 2006. O procedimento contábil, de acordo com os fatos, é

São contas de saldos credores:

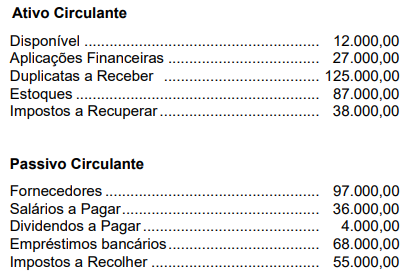

Considere os seguintes dados extraídos do Balanço Patrimonial da Cia. ABC (em R$):

A Necessidade Líquida de Capital de Giro (ou Necessidade de Investimento em Giro) da companhia monta

(em R$) a

No Balanço Patrimonial, é classificada como reserva de capital a reserva

É correto afirmar:

As variações no patrimônio da entidade devem ser registradas no momento em que ocorrem, mesmo que haja incerteza em relação à sua ocorrência e que seu valor possa apenas ser estimado. Um exemplo nesse sentido são as depreciações, uma vez que a vida útil do bem será sempre uma hipótese, mais ou menos fundada tecnicamente, porquanto dependente de diversos fatores de ocorrência aleatória; entretanto, caso as depreciações não sejam registradas, os dados sobre o patrimônio e, conseqüentemente, as demonstrações e relatos tornam-se incompletos e falseadas quaisquer conclusões, diagnósticos e prognósticos neles baseados.

O texto acima está relacionado ao Princípio Fundamental de Contabilidade