Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q61159

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A base de cálculo da participação dos empregados no lucro correspondeu, em R$, a

Q61158

Contabilidade Geral

Texto associado

ESTUDO DE CASO

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

O valor da COFINS a ser recolhido pela companhia à União equivalerá, em R$, a

Q61157

Contabilidade Geral

Texto associado

ESTUDO DE CASO

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

O lucro bruto auferido pela companhia na transação, em R$, foi

Q61156

Contabilidade Geral

Texto associado

ESTUDO DE CASO

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

O custo das mercadorias que foram vendidas correspondeu, em R$, a

Q61155

Contabilidade Geral

Texto associado

ESTUDO DE CASO

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

O estoque de mercadorias da companhia, na operação de compra, foi debitado, em R$, por

Q61134

Contabilidade Geral

As informações a seguir são relativas à Cia. Araçatuba, cujo estatuto é omisso no tocante à distribuição de dividendos:

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,

Q61133

Contabilidade Geral

A companhia poderá constituir reserva de lucros a realizar, segundo normas estatuídas pela Lei nº 6.404/76 (Lei das Sociedades por Ações), quando

Q61132

Contabilidade Geral

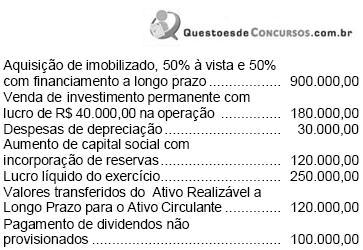

Informações extraídas da contabilidade da Cia. Jônica, relativas ao exercício findo em 31/12/2005:

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Q61131

Contabilidade Geral

Foram extraídas as seguintes informações do Balanço Patrimonial da Cia. Garça:

? valor do Ativo Circulante representa 90% do valor do Passivo Circulante;

? valor do Ativo Realizável a Longo Prazo é de R$ 150.000,00;

? total de ativos da companhia corresponde a R$ 1.200.000,00;

? valor do Passivo Exigível a Longo Prazo é R$ 300.000,00;

? Ativo Permanente é equivalente a 150% do Patrimônio Líquido;

? A companhia não possui contas classificáveis em Resultado de Exercícios Futuros.

Logo, o valor do Patrimônio Líquido da companhia é, em R$,

? valor do Ativo Circulante representa 90% do valor do Passivo Circulante;

? valor do Ativo Realizável a Longo Prazo é de R$ 150.000,00;

? total de ativos da companhia corresponde a R$ 1.200.000,00;

? valor do Passivo Exigível a Longo Prazo é R$ 300.000,00;

? Ativo Permanente é equivalente a 150% do Patrimônio Líquido;

? A companhia não possui contas classificáveis em Resultado de Exercícios Futuros.

Logo, o valor do Patrimônio Líquido da companhia é, em R$,

Q61130

Contabilidade Geral

Dados extraídos da contabilidade e do Livro de Apuração do Lucro Real (LALUR) da Cia. Peloponeso, referentes ao período de apuração anual encerrado em 31/12/2005:

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação do prejuízo fiscal permitido pela legislação tributária, será, em R$,

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação do prejuízo fiscal permitido pela legislação tributária, será, em R$,

Q61129

Contabilidade Geral

Na Demonstração de Resultado do Exercício, segundo as Normas Brasileiras de Contabilidade e a legislação comercial,

Q61128

Contabilidade Geral

A avaliação dos investimentos relevantes em sociedades controladas, que constam do Balanço Patrimonial de uma companhia, será feita pelo

Q61127

Contabilidade Geral

Uma determinada empresa comercial, que utiliza o sistema do inventário permanente, efetuou a venda de um lote de 1.000 unidades de uma mercadoria por R$ 200.000,00, com incidência de ICMS a 18%. Posteriormente, 10% do lote foram devolvidos pela compradora. O preço de venda das mercadorias foi superior em 60% ao custo contábil delas. Abstraindo a incidência de PIS e COFINS sobre as operações, o registro contábil da devolução de vendas diminuiu o lucro bruto da vendedora, em R$, em

Q61126

Contabilidade Geral

A Cia. Comercial Tupã realizou seqüencialmente, num determinado mês, as seguintes operações com mercadorias:

? aquisição de 10 unidades, a R$ 30,00 cada uma;

? aquisição de 20 unidades, a R$ 36,00 cada uma;

? venda de 25 unidades, a R$ 60,00 cada uma;

? aquisição de 5 unidades, a R$ 36,00 cada uma.

O estoque inicial do mês era constituído por 5 unidades, a R$ 25,00 cada uma. Sabendo que a companhia usa o critério PEPS (Primeiro a entrar, primeiro a sair) para avaliar os seus estoques, o custo das mercadorias vendidas no mês correspondeu, em R$, a

? aquisição de 10 unidades, a R$ 30,00 cada uma;

? aquisição de 20 unidades, a R$ 36,00 cada uma;

? venda de 25 unidades, a R$ 60,00 cada uma;

? aquisição de 5 unidades, a R$ 36,00 cada uma.

O estoque inicial do mês era constituído por 5 unidades, a R$ 25,00 cada uma. Sabendo que a companhia usa o critério PEPS (Primeiro a entrar, primeiro a sair) para avaliar os seus estoques, o custo das mercadorias vendidas no mês correspondeu, em R$, a

Q61125

Contabilidade Geral

Uma companhia comercial adquiriu mercadorias no valor de R$ 1.950,00, pagando 20% desse valor à vista e aceitando uma duplicata pelo valor restante. Após essa transação, o valor total dos ativos da sociedade

Q57515

Contabilidade Geral

A Cia. Viva Bem apresentou, no exercício findo em 31/12/2005, lucro líquido do exercício no valor de R$ 220.000,00. No Balanço Patrimonial de 31/12/2004, o seu capital social integralizado e a reserva legal montavam a, respectivamente, R$ 700.000,00 e R$ 140.000,00. Em 2005, houve um aumento de capital da companhia, totalmente integralizado pelos acionistas, no valor de R$ 50.000,00. De acordo com a legislação comercial, a companhia deve constituir acréscimo da reserva legal, relativo ao exercício findo em 2005, no valor, em R$, de

Q57514

Contabilidade Geral

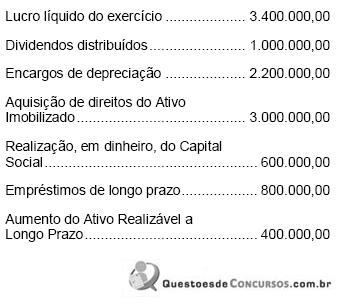

Dados contábeis da Cia. Americana, relativos ao exercício social findo em 31/12/2005:

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Q57513

Contabilidade Geral

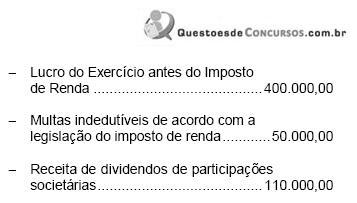

Foram extraídas as seguintes informações da Demonstração de Resultado da Cia. Piraju, relativas ao exercício findo em 31/12/2005:

Sabe-se que no Livro de Apuração do Lucro Real da companhia, na parte B, estavam registrados prejuízos fiscais a compensar da ordem de R$ 115.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais, equivaleu, em R$, a

Sabe-se que no Livro de Apuração do Lucro Real da companhia, na parte B, estavam registrados prejuízos fiscais a compensar da ordem de R$ 115.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais, equivaleu, em R$, a

Q57512

Contabilidade Geral

A empresa Cia. Comercial Birigui fez as seguintes aquisições de uma determinada mercadoria no mês de início de suas atividades, junho de 2006:

01/06 - 80 unidades a R$ 20,00

12/06 - 120 unidades a R$ 25,00

26/06 - 100 unidades a R$ 30,00

Abstraindo-se a incidência de tributos sobre as operações e sabendo que em 20/06 foram vendidas 140 unidades a R$ 50,00 cada uma, é correto afirmar que o lucro bruto, caso a companhia utilize o método PEPS, é, em R$, de

01/06 - 80 unidades a R$ 20,00

12/06 - 120 unidades a R$ 25,00

26/06 - 100 unidades a R$ 30,00

Abstraindo-se a incidência de tributos sobre as operações e sabendo que em 20/06 foram vendidas 140 unidades a R$ 50,00 cada uma, é correto afirmar que o lucro bruto, caso a companhia utilize o método PEPS, é, em R$, de

Q57511

Contabilidade Geral

Em relação ao Balanço Patrimonial, é correto afirmar: