Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197821

Contabilidade Geral

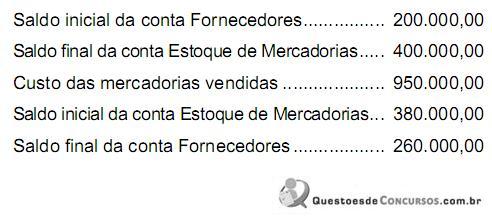

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197820

Contabilidade Geral

A Cia. Vértice vendeu mercadorias à sua controlada no valor de R$ 250.000,00, obtendo um lucro de 25% sobre o preço de custo. No final do exercício, a investidora mantinha em estoque 20% do referido lote, tendo vendido o restante a terceiros obtendo um lucro de R$ 150.000,00. A controladora possui 60% das ações da investida. Na apuração do Balanço Patrimonial consolidado, o montante do lucro não-realizado nessas transações, a ser deduzido do valor dos estoques da controlada, correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197819

Contabilidade Geral

A Cia. Aresta registrou as seguintes transações em sua contabilidade num determinado exercício (em R$):

Considerando apenas essas informações, é correto concluir que o efeito das transações no aumento do capital circulante líquido da companhia foi, em R$:

Considerando apenas essas informações, é correto concluir que o efeito das transações no aumento do capital circulante líquido da companhia foi, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197818

Contabilidade Geral

É transação evidenciada na Demonstração das Mutações do Patrimônio Líquido:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197817

Contabilidade Geral

Texto associado

nstruções: Utilize as informações a seguir, para responder às

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

O valor pago pela companhia ao fornecedor, ao efetuar a referida aquisição, foi equivalente a, R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197816

Contabilidade Geral

Texto associado

nstruções: Utilize as informações a seguir, para responder às

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

O custo das mercadorias vendidas na mencionada operação de venda foi igual a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197815

Contabilidade Geral

A Cia. Iguaçu alienou em 31.01.2006, uma máquina de seu Ativo Imobilizado por R$ 49.500,00. A máquina havia sido adquirida em 15.09.2001 por R$ 77.000,00 e colocada imediatamente em funcionamento nas atividades operacionais da companhia. O valor residual da máquina foi estimado em R$ 5.000,00. Sabendo-se que a sociedade adota a taxa de depreciação linear de 10% ao ano, lançada mensalmente, foi auferido na operação um ganho de capital de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197813

Contabilidade Geral

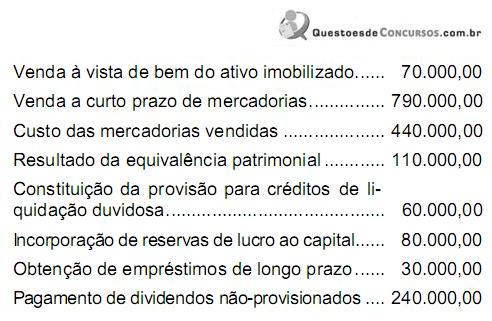

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197812

Contabilidade Geral

Uma pessoa jurídica aliena ações em tesouraria, obtendo um resultado positivo. A contrapartida credora do lançamento contábil respectivo será efetuada em conta de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197811

Contabilidade Geral

A Cia. Amsterdã é proprietária de um imóvel, cujo valor contábil estava assim escriturado em sua contabilidade, no dia 02.04.2005:

Custo de aquisição................................... R$ 580.000,00

(-) Depreciação acumulada..................... (R$ 464.000,00)

(=) Valor contábil .................................... R$ 116.000,00

Nessa mesma data, a Assembléia Geral da companhia aprovou um laudo de reavaliação do referido imóvel, cujo valor de mercado foi estimado em R$ 320.000,00, e o restante de sua vida útil, em 20 anos, tendo sido efetuada a contabilização correspondente do ajuste no valor do imóvel e da respectiva reserva de reavaliação. No final do exercício, foi lançada uma despesa de depreciação de R$ 12.000,00, relativa ao imóvel reavaliado. Supondo-se a inexistência de impostos e contribuições sobre o lucro, a companhia deve considerar que a reserva de reavaliação foi realizada parcialmente no valor de, em R$:

Custo de aquisição................................... R$ 580.000,00

(-) Depreciação acumulada..................... (R$ 464.000,00)

(=) Valor contábil .................................... R$ 116.000,00

Nessa mesma data, a Assembléia Geral da companhia aprovou um laudo de reavaliação do referido imóvel, cujo valor de mercado foi estimado em R$ 320.000,00, e o restante de sua vida útil, em 20 anos, tendo sido efetuada a contabilização correspondente do ajuste no valor do imóvel e da respectiva reserva de reavaliação. No final do exercício, foi lançada uma despesa de depreciação de R$ 12.000,00, relativa ao imóvel reavaliado. Supondo-se a inexistência de impostos e contribuições sobre o lucro, a companhia deve considerar que a reserva de reavaliação foi realizada parcialmente no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197810

Contabilidade Geral

É uma reserva de capital a Reserva

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197809

Contabilidade Geral

O recebimento de dividendos de participações societárias avaliados pelo custo deve ser registrado, na escrituração da empresa investidora, a crédito de conta representativa

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197808

Contabilidade Geral

A Cia. Santo Amaro possui 80% das ações com direito a voto de sua controlada, a Cia. Santa Maria, que representam 40% do total do capital social da investida. No exercício de 2005, a Cia. Santa Maria vendeu um lote de mercadorias para a investidora por R$ 400.000,00, auferindo um lucro de R$ 100.000,00 na transação. Sabendo- se que, em 31.12.2005, o Patrimônio Líquido da controlada era de R$ 750.000,00 e que a investidora mantinha integralmente o referido lote de mercadorias em seus estoques, a participação societária, avaliada pelo método da equivalência patrimonial na contabilidade da Cia. Santo Amaro, corresponderá a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197807

Contabilidade Geral

É uma conta redutora do Ativo Permanente a provisão

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197806

Contabilidade Geral

Uma companhia contratou, em 01.09.2005, um seguro contra incêndio para sua fábrica, com prazo de três anos e vigência imediata, tendo pago, pela respectiva apólice, a importância de R$ 115.200,00. Em 31.12.2005, deverá constar no grupo do Ativo Circulante, do Balanço Patrimonial da companhia, como despesa do exercício seguinte, a importância correspondente a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197805

Contabilidade Geral

A devolução pelo banco de uma duplicata descontada, cujo pagamento não foi honrado pelo devedor, deve ser contabilizada na escrituração da empresa emitente a débito da conta

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197804

Contabilidade Geral

A Cia. Beta possui bens e direitos no valor total de R$ 1.750.000,00, em 31.12.2005. Sabendo-se que, nessa mesma data, inexistem Resultados de Exercícios Futuros e que o Passivo Exigível da companhia representa 2/5 (dois quintos) do valor do Patrimônio Líquido, este último corresponde a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197803

Contabilidade Geral

Em relação ao princípio contábil da Competência, é correto afirmar que

Q61161

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A companhia contribuiu para o fundo de assistência e previdência de empregados com o valor, em R$, de

Q61160

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A participação dos administradores no lucro da companhia foi, em R$,