Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217550

Contabilidade Geral

É exemplo de fato contábil que deve ser escriturado em conta de Ativo Diferido:

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217549

Contabilidade Geral

A Cia. Cruzeiro do Norte contratou uma apólice de seguro contra incêndio, para suas instalações comerciais, cujo prêmio era de R$ 28.800,00, com vigência de três anos, a partir de 1o de março de 2006. Deverá figurar, na rubrica Despesas do Exercício Seguinte, do balanço patrimonial da sociedade do final de 31/12/2006, relativamente a esse gasto, a importância, em R$, de

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217548

Contabilidade Geral

Na Demonstração de Resultado da Cia. Comercial Estoril encerrada em 31 de dezembro de 2007, o valor total das deduções da Receita Operacional Bruta foi R$ 20.500,00 e representou 5% da Receita Operacional Bruta. Na mesma demonstração, o Custo das Mercadorias Vendidas foi equivalente a 60% da Receita Operacional Líquida e o valor do Estoque Final de Mercadorias correspondeu a R$ 40.000,00. Considerando apenas essas informações, o Lucro Operacional Bruto, a Receita Operacional Líquida e o Custo das Mercadorias Vendidas foram, respectivamente, em R$,

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217547

Contabilidade Geral

Uma empresa comercial varejista, ao registrar na sua escrituração contábil a compra, a prazo, de 200 unidades de determinada mercadoria, ao preço unitário de R$ 50,00, sofrendo incidência de IPI a 8% e ICMS a 18%, sujeita à tributação cumulativa do PIS (0,65%) e da COFINS (3%), deverá lançar a débito da conta estoques de mercadorias, o valor, em R$, de

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217546

Contabilidade Geral

Representa origem de recursos na Demonstração de Origens e Aplicações de Recursos

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217545

Contabilidade Geral

Em relação a investimentos permanentes e temporários, é correto afirmar que

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217544

Contabilidade Geral

Assinale a alternativa correta.

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54601

Contabilidade Geral

Representa uma aplicação de recursos na Demonstração de Origens e Aplicações de Recursos (DOAR):

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54600

Contabilidade Geral

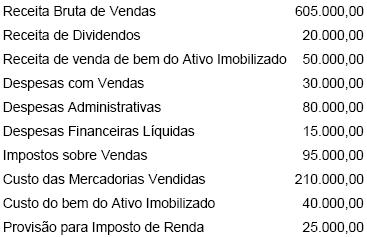

Considere os dados abaixo extraídos da Demonstração de Resultado da Cia. MNO, relativos ao exercício encerrado em 31-12-2007, em R$.

Com base apenas nessas informações, o Lucro Operacional Bruto, o Lucro Operacional Líquido e o Lucro Líquido do Exercício, referentes ao exercício encerrado em 31-12-2007, foram, respectivamente, de

Com base apenas nessas informações, o Lucro Operacional Bruto, o Lucro Operacional Líquido e o Lucro Líquido do Exercício, referentes ao exercício encerrado em 31-12-2007, foram, respectivamente, de

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54599

Contabilidade Geral

A Cia. GHI pagou à Cia. JKL em 10.01.2008, com cheque de sua emissão, o valor de R$ 10.000,00, relativo ao aluguel de dezembro de imóvel de propriedade da locadora, utilizado pela locatária em suas atividades comerciais. Ambas as companhias efetuam a escrituração contábil com base no regime de competência. O registro desse fato contábil na escrituração da companhia locatária deverá ser efetuado por meio do correto lançamento:

Q54240

Contabilidade Geral

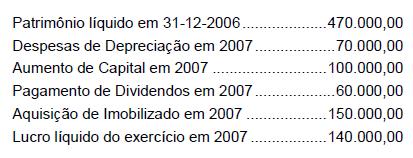

Foram extraídas as informações abaixo (em R$) do Balanço Patrimonial de 31-12-2006 da Cia. Beta e da Demonstração de Resultado e da Demonstração de Origens e Aplicações de Recursos, estas duas últimas demonstrações relativas ao exercício encerrado em 2007.

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Q54237

Contabilidade Geral

Em relação às técnicas de análise de orçamentos de capital (ou projetos de investimento), é correto afirmar:

Q54235

Contabilidade Geral

A Cia. Monte Azul adquiriu um equipamento para suas atividades industriais no valor de R$ 800.000,00 em 1o de julho de 2007, colocando-o imediatamente em operação. A vida útil do equipamento foi estimada em 20 anos e seu valor residual após esse prazo, em R$ 50.000,00. Se a companhia adotar o método linear de depreciação, o encargo de depreciação desse equipamento em 31/12/2007 equivalerá, em R$, a

Q54225

Contabilidade Geral

A carga tributária bruta e a líquida, em percentagem, são, respectivamente (desprezando os algarismos a partir da segunda casa decimal depois da vírgula) de

Q32385

Contabilidade Geral

Sobre o empenho da despesa, considere

I. Empenho é o ato emanado da autoridade competente que cria para o Estado obrigação de pagamento.

II. Empenho equivale à Nota de empenho, da qual devem constar, dentre outros requisitos, o nome do credor e a importância da despesa.

III. É permitida a realização de despesa sem prévio empenho, desde que regularizada a situação dentro de trinta dias.

IV. É possível o empenho de despesa por conta de futuro crédito orçamentário.

V. O empenho de despesa cujo montante não se possa determinar é feito por estimativa.

Está correto o que se afirma APENAS em

I. Empenho é o ato emanado da autoridade competente que cria para o Estado obrigação de pagamento.

II. Empenho equivale à Nota de empenho, da qual devem constar, dentre outros requisitos, o nome do credor e a importância da despesa.

III. É permitida a realização de despesa sem prévio empenho, desde que regularizada a situação dentro de trinta dias.

IV. É possível o empenho de despesa por conta de futuro crédito orçamentário.

V. O empenho de despesa cujo montante não se possa determinar é feito por estimativa.

Está correto o que se afirma APENAS em

Q32384

Contabilidade Geral

Entende-se por liquidação da despesa

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26259

Contabilidade Geral

A suspensão das atividades da entidade ou a queda do seu nível de ocupação pode provocar efeitos na utilidade de determinados ativos e até mesmo a perda integral de seu valor.

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26258

Contabilidade Geral

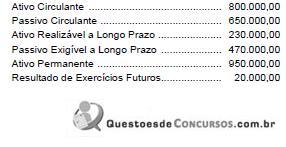

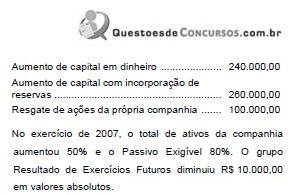

A Cia. Estrela do Norte apresentou os seguintes valores no seu balanço patrimonial encerrado em 31-12-2006:

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido:

Considerando apenas as informações dadas, é correto concluir que a companhia apresentou, em 2007,

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido:

Considerando apenas as informações dadas, é correto concluir que a companhia apresentou, em 2007,

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26257

Contabilidade Geral

Um dos objetivos da Demonstração do Fluxo de Caixa, recém tornada obrigatória em virtude da modificação introduzida pela Lei nº 11.638/2007 na Lei das Sociedades por Ações, é

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26256

Contabilidade Geral

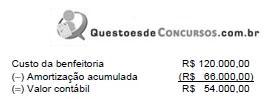

A Cia. Maracanã efetuou uma benfeitoria em imóvel alugado de terceiros, cujo valor será revertido ao proprietário do imóvel no final do contrato de locação. O valor contábil da benfeitoria está assim demonstrado em seu balanço patrimonial levantado em 31-12-2007:

Sabendo que o contrato de locação é de 10 anos, pode-se concluir que, em relação a 31-12-2007, o início da amortização ocorreu há

Sabendo que o contrato de locação é de 10 anos, pode-se concluir que, em relação a 31-12-2007, o início da amortização ocorreu há