Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067488

Contabilidade Geral

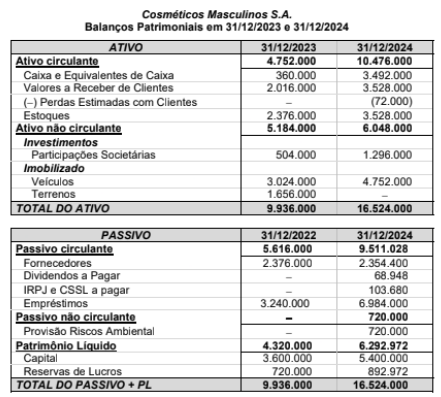

Os Balanços Patrimoniais da empresa Cosméticos Masculinos S.A., publicados em 31/12/2023 e 31/12/2024 são apresentados

a seguir:

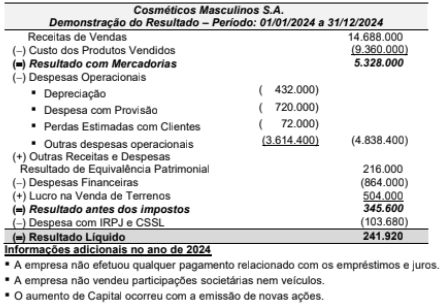

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067487

Contabilidade Geral

A empresa Desenvolvendo S.A. apresentava, no Balanço Patrimonial de 31/12/2023, o Patrimônio Líquido contabilizado pelo valor de R$ 50.000.000, sendo que o valor justo líquido dos seus ativos e passivos, nessa data, era R$ 60.000.000. A diferença

entre esse valor justo e o valor contábil se refere a um terreno adquirido em 2015. A empresa Totalmente Desenvolvida S.A.

adquiriu, nessa mesma data, 40% das ações da empresa Desenvolvendo S.A. pagando R$ 28.000.000 e passando a deter o

seu controle. No ano de 2024, a empresa Desenvolvendo S.A. apurou o lucro líquido de R$ 10.000.000 e propôs a distribuição

de dividendos no valor de R$ 4.000.000.

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067486

Contabilidade Geral

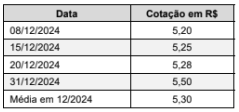

No dia 08/12/2024, uma empresa realizou uma venda a prazo, no valor total foi US$ 600.000, para um cliente no exterior. As

cotações do dólar, em várias datas durante o mês de dezembro de 2024, foram as seguintes:

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067485

Contabilidade Geral

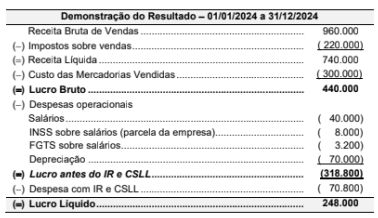

A empresa Vendas Baratas S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2024, com os valores

expressos em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067484

Contabilidade Geral

Uma empresa realizou um contrato de arrendamento para a utilização de um equipamento, nas seguintes condições:

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais:

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067483

Contabilidade Geral

A empresa Sem Disponível S.A. fez uma captação de recursos por meio da emissão de debêntures, com as seguintes características:

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067482

Contabilidade Geral

Em 31/12/2022, a empresa Incubadora S.A. adquiriu um imóvel que foi pago da seguinte forma:

• Entrada, no valor de R$ 1.000.000

• Parcela de R$ 2.240.000, para ser paga em 31/12/2023

• Parcela de R$ 3.010.560, para ser paga em 31/12/2024

Os seguintes gastos adicionais foram pagos à vista pela empresa:

• Impostos e taxas para registro do imóvel: R$ 100.000

• Reformas estruturais para deixar o imóvel em condições de uso: R$ 400.000

O imóvel foi classificado pela empresa como Propriedade para Investimento. A vida útil definida para o imóvel foi 50 anos, o valor residual estimado no final da vida útil foi R$ 1.000.000 e a empresa adotou como política contábil para a mensuração do imóvel o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a. e que os valores justos do imóvel, em 31/12/2023 e 31/12/2024, eram R$ 7.000.000 e R$ 6.600.000, respectivamente, a empresa Incubadora S.A. reconheceu

• Entrada, no valor de R$ 1.000.000

• Parcela de R$ 2.240.000, para ser paga em 31/12/2023

• Parcela de R$ 3.010.560, para ser paga em 31/12/2024

Os seguintes gastos adicionais foram pagos à vista pela empresa:

• Impostos e taxas para registro do imóvel: R$ 100.000

• Reformas estruturais para deixar o imóvel em condições de uso: R$ 400.000

O imóvel foi classificado pela empresa como Propriedade para Investimento. A vida útil definida para o imóvel foi 50 anos, o valor residual estimado no final da vida útil foi R$ 1.000.000 e a empresa adotou como política contábil para a mensuração do imóvel o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a. e que os valores justos do imóvel, em 31/12/2023 e 31/12/2024, eram R$ 7.000.000 e R$ 6.600.000, respectivamente, a empresa Incubadora S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067481

Contabilidade Geral

Uma empresa aplicou, no dia 01/12/2024, o valor total de R$ 1.200.000 em ativos financeiros. As aplicações e os respectivos

valores foram classificados pela empresa da seguinte forma:

• R$ 600.000 são mensurados ao custo amortizado.

• R$ 450.000 são mensurados ao valor justo por meio de outros resultados abrangentes.

• R$ 150.000 são mensurados ao valor justo por meio do resultado.

A taxa de juros contratada foi 1% ao mês para todos os títulos e os valores justos dos títulos, em 31/12/2024, eram os seguintes:

• Títulos mensurados ao custo amortizado = R$ 612.000

• Títulos mensurados ao valor justo por meio de outros resultados abrangentes = R$ 459.000

• Títulos mensurados ao valor justo por meio do resultado = R$ 153.000

O valor registrado pela empresa na Demonstração do Resultado de 2024, referente exclusivamente às aplicações financeiras apresentadas, foi, em reais,

• R$ 600.000 são mensurados ao custo amortizado.

• R$ 450.000 são mensurados ao valor justo por meio de outros resultados abrangentes.

• R$ 150.000 são mensurados ao valor justo por meio do resultado.

A taxa de juros contratada foi 1% ao mês para todos os títulos e os valores justos dos títulos, em 31/12/2024, eram os seguintes:

• Títulos mensurados ao custo amortizado = R$ 612.000

• Títulos mensurados ao valor justo por meio de outros resultados abrangentes = R$ 459.000

• Títulos mensurados ao valor justo por meio do resultado = R$ 153.000

O valor registrado pela empresa na Demonstração do Resultado de 2024, referente exclusivamente às aplicações financeiras apresentadas, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067479

Contabilidade Geral

É considerada prática adequada às normas brasileiras e à contabilidade:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066852

Contabilidade Geral

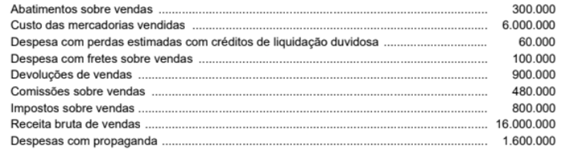

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas

e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066850

Contabilidade Geral

Uma empresa adquiriu um caminhão e incorreu nos seguintes gastos que foram pagos à vista:

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066849

Contabilidade Geral

Uma empresa adquiriu, à vista, um lote de mercadorias pelo valor de R$ 1.000.000. A compra foi realizada em 18/11/2024 e a

empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor, pagando R$ 40.000 de frete

para transportar essas mercadorias até seu depósito. A empresa pagou, adicionalmente, o valor de R$ 10.000 por um seguro

contra roubo das mercadorias durante esse transporte. Nos diversos valores pagos estão incluídos impostos recuperáveis no

valor de R$ 90.000 e impostos não recuperáveis no valor de R$ 70.000. Em 15/12/2024, a empresa vendeu 80% das

mercadorias que havia comprado.

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066847

Contabilidade Geral

Uma empresa, fabricante de um produto com características específicas, tem um ciclo operacional de 20 meses. Durante o mês

de dezembro de 2024, realizou os registros referentes aos seguintes eventos:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066846

Contabilidade Geral

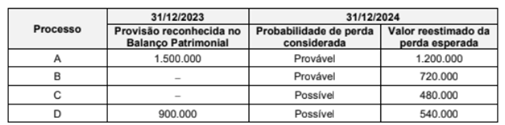

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066845

Contabilidade Geral

O Patrimônio Líquido da empresa Perfumes Cheirosos S.A. totalizava R$ 14.400.000 em 31/12/2024, composto pelas seguintes

contas, com os valores expressos em reais:

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066844

Contabilidade Geral

Um equipamento industrial foi adquirido por R$ 2.550.000, à vista, no dia 30/11/2022. O equipamento começou a ser utilizado no

dia 02/01/2023, a empresa definiu sua vida útil em 20 anos e o valor residual estimado para venda no final do prazo de vida útil

foi R$ 150.000. No final do ano de 2023, a empresa redefiniu a vida útil remanescente para 15 anos e o novo valor residual estimado no final deste prazo remanescente foi R$ 180.000. Sea empresa adota o método das cotas constantes para cálculo da

despesa de depreciação e não houve necessidade de redução ao valor recuperável, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066843

Contabilidade Geral

No dia 23/10/2023, a empresa Comprando e Vendendo S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Área Administrativa |

Q3993995

Contabilidade Geral

A demonstração dos fluxos de caixa é de grande importância para os usuários das demonstrações contábeis, na medida em que concedem transparência às fontes e aos destinos do dinheiro que transita pela entidade. Nesse sentido, considere que uma entidade realizou as seguintes operações:

1. pagamento a investidores para resgatar ações da entidade;

2. compra de uma máquina a ser utilizada no processo produtivo; e

3. pagamento de férias aos empregados.

As operações representam, respectivamente, fluxos de caixa de atividades

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Área Administrativa |

Q3993994

Contabilidade Geral

Considerando os conceitos fundamentais da estrutura patrimonial das entidades, é correto afirmar que