Questões da Prova CFC - 2015 - CFC - Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 4 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

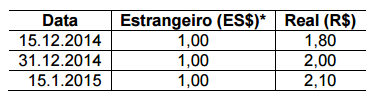

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

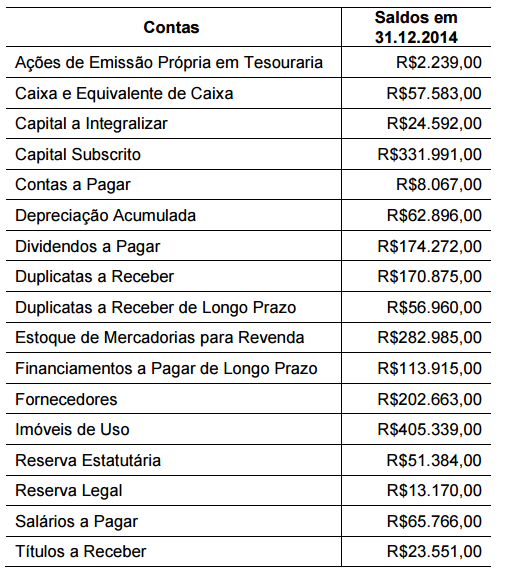

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

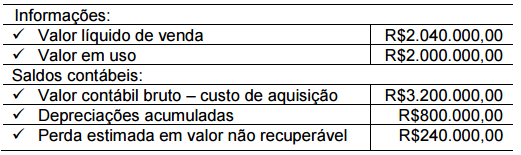

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado, identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução ao valor recuperável complementar a ser reconhecida no resultado, ao final do período de 2014, é de: