Questões da Prova COPEVE-UFAL - 2012 - ALGÁS - Analista Contábil

Foram encontradas 23 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q477191

Contabilidade Geral

Numa operação de compra de mercadorias para estoque, realizada por meio de uma entidade, os dados apresentados são os seguintes:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Com relação aos impostos apresentados na nota fiscal de compra, a contabilidade da entidade deverá adotar o seguinte procedimento:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Com relação aos impostos apresentados na nota fiscal de compra, a contabilidade da entidade deverá adotar o seguinte procedimento:

Q477190

Contabilidade Geral

Numa operação de compra de mercadorias para estoque,

realizada por meio de uma entidade, os dados apresentados são

os seguintes:

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Qual o valor a ser contabilizado na conta de fornecedor pela entidade?

Itens Valores em R$ e Prazos

Valor total da Nota Fiscal 500.000

ICMS destacado na Nota Fiscal 90.000

IPI destacado na Nota Fiscal 40.000

Prazo de pagamento ao fornecedor 45 dias

Pagamento do frete e seguro Feito pela empresa à vista

Fatura da transportadora 2.000

Seguro transporte 3.000

Qual o valor a ser contabilizado na conta de fornecedor pela entidade?

Q477189

Contabilidade Geral

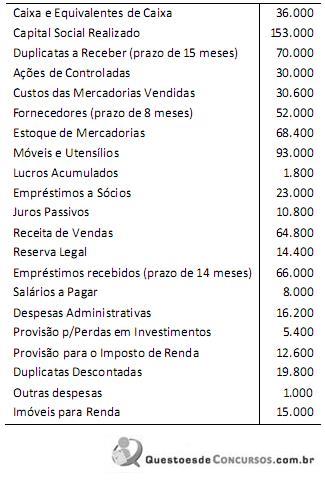

O balancete contábil de verificação da TECHAL S. A.

demonstrava as seguintes contas e os respectivos saldos:

(Valores em Reais)

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Considerando um ciclo operacional de 550 dias, na elaboração do Balanço Patrimonial, os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a

Q477188

Contabilidade Geral

No final do exercício social, o razão de uma entidade apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em reais R$):

Capital Social Realizado ....... 10.000

Reservas de Capital .............. 2.800

Prejuízos Acumulados ............ 1.600

Dividendos a Distribuir .......... . 700

Reserva Legal ....................... 800

Capital Social a Integralizar ....2.400

Ações de Coligadas ................. 1.000

Com esses dados, no balanço patrimonial elaborado, o patrimônio líquido apresentava o valor total de

Capital Social Realizado ....... 10.000

Reservas de Capital .............. 2.800

Prejuízos Acumulados ............ 1.600

Dividendos a Distribuir .......... . 700

Reserva Legal ....................... 800

Capital Social a Integralizar ....2.400

Ações de Coligadas ................. 1.000

Com esses dados, no balanço patrimonial elaborado, o patrimônio líquido apresentava o valor total de

Q477186

Contabilidade Geral

Dadas as afirmativas abaixo, com relação à Resolução CFC nº 1.307/10, mas especificamente sobre as normas de conduta em relação aos colegas,

I. O Profissional da Contabilidade deve abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

II. O Profissional da Contabilidade deve evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

III. O Profissional da Contabilidade deve prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa.

IV. O Profissional da Contabilidade deve zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições.

V. O Profissional da Contabilidade jamais deverá utilizar-se da posição ocupada na direção de entidades de classe em benefício próprio ou para proveito pessoal.

pode-se afirmar que

I. O Profissional da Contabilidade deve abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras.

II. O Profissional da Contabilidade deve evitar desentendimentos com o colega a que vier a substituir no exercício profissional.

III. O Profissional da Contabilidade deve prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa.

IV. O Profissional da Contabilidade deve zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições.

V. O Profissional da Contabilidade jamais deverá utilizar-se da posição ocupada na direção de entidades de classe em benefício próprio ou para proveito pessoal.

pode-se afirmar que