Questões da Prova ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira

Foram encontradas 31 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477868

Contabilidade Geral

São critérios de avaliação das propriedades para investimentos:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477867

Contabilidade Geral

Após apurar o Lucro Líquido do exercício de 2009 no valor

de R$ 200.000,00, o Patrimônio Líquido da Cia. Invernada

passa a ter a seguinte composição:

Composição do Patrimônio Líquido

antes da distribuição de 2009 Saldos (R$)

Capital Social 600.000

Capital Social a Integralizar (300.000)

Reserva Legal 55.000

Reserva de Capital 30.000

Reserva de Lucros 35.000

Lucro / Prejuízos Acumulados 200.000

Total 620.000

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

Composição do Patrimônio Líquido

antes da distribuição de 2009 Saldos (R$)

Capital Social 600.000

Capital Social a Integralizar (300.000)

Reserva Legal 55.000

Reserva de Capital 30.000

Reserva de Lucros 35.000

Lucro / Prejuízos Acumulados 200.000

Total 620.000

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477866

Contabilidade Geral

A Cia. Urano aproveita a proposta de seu fornecedor e antecipa a liquidação de uma duplicata de seu aceite, mediante um desconto de 10% do valor total do título. Essa operação implica no reconhecimento de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477865

Contabilidade Geral

Com relação à atribuição e reconhecimento de valor do imobilizado, pode-se afirmar que:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

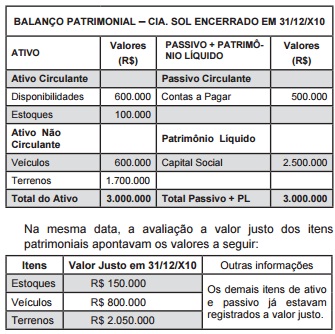

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de: