Questões da Prova CFC - 2012 - CFC - Técnico em Contabilidade

Foram encontradas 33 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

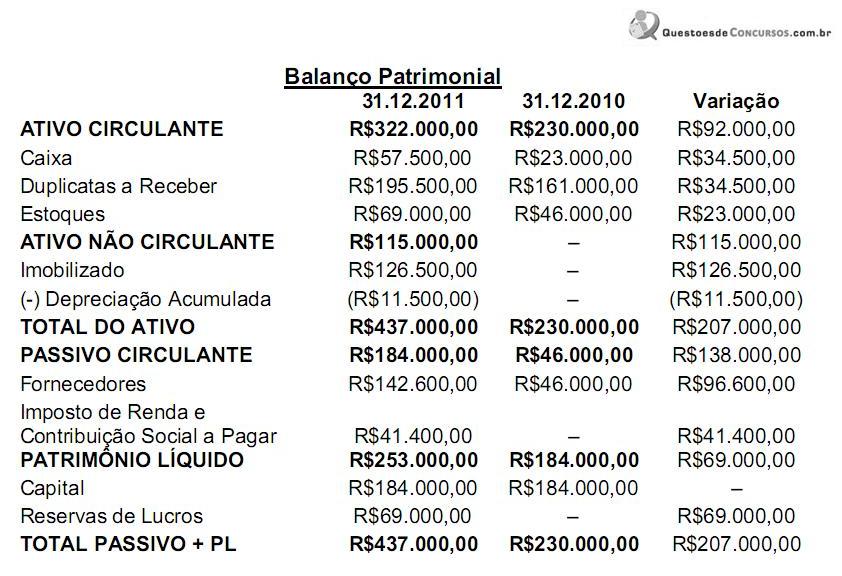

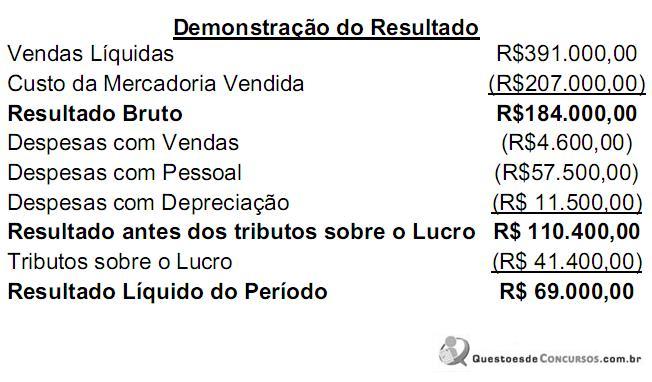

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Q245118

Contabilidade Geral

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Q245117

Contabilidade Geral

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00.

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Q245116

Contabilidade Geral

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

Q245115

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$14.000,00. Neste valor estão incluídos os impostos recuperáveis no montante de R$2.000,00 e o frete de R$1.500,00. Em razão de atraso na entrega, foi negociado com o fornecedor um abatimento de R$200,00.

O valor a ser registrado em Estoques é de:

O valor a ser registrado em Estoques é de: