Questões da Prova CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

Foram encontradas 21 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173324

Contabilidade Geral

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$ 18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$ 28.000,00 e o caixa consumido pelas atividades de investimento foi de R$ 25.000,00, as atividades de financiamento:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173323

Contabilidade Geral

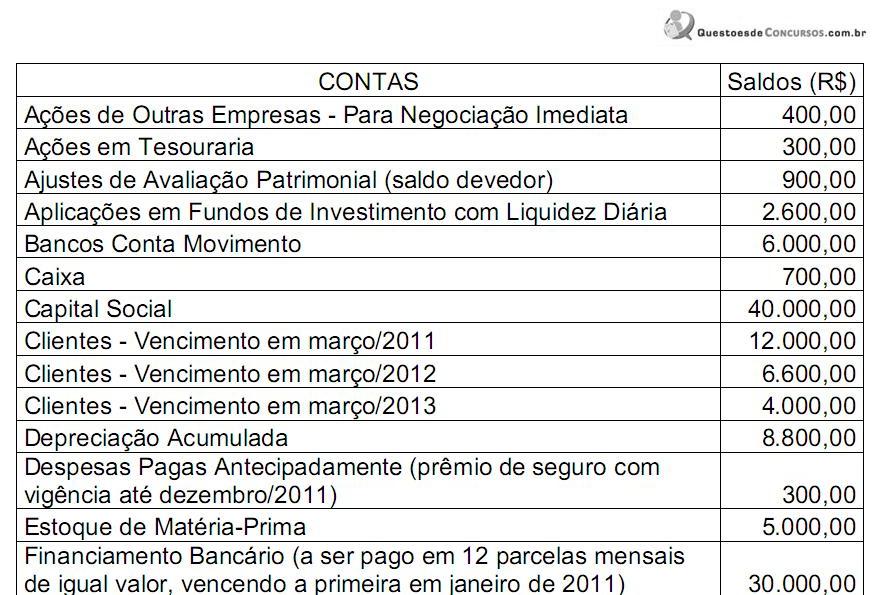

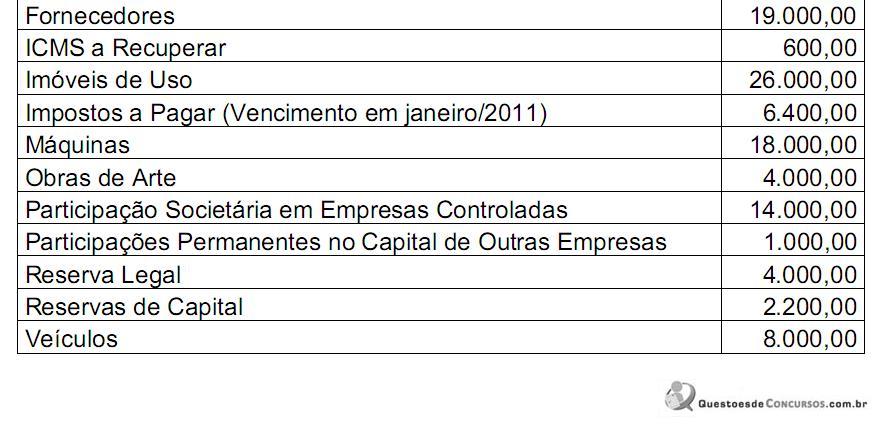

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173322

Contabilidade Geral

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$ 15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$ 3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173321

Contabilidade Geral

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de: