Questões de Concurso Sobre auditoria para técnico superior especializado - ciências contábeis

Foram encontradas 9 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396846

Auditoria

Ao receber a denúncia de um funcionário de que um gerente de vendas estava cobrando uma comissão para antecipar envio de mercadorias para alguns clientes e, consequentemente, atrasando o de outros, a Auditoria Interna fez um exame de inspeção, verificando notas fiscais, pedidos de compra e recibo de pagamento. A Auditoria Interna não identificou nenhuma distorção. Considerando esses fatos, o teste mais adequado para a identificação da suposta fraude é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396845

Auditoria

Os meios à disposição do auditor para a seleção de itens em um teste de auditoria são:

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396844

Auditoria

Analise as seguintes afirmativas sobre os papeis de trabalho de auditoria:

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

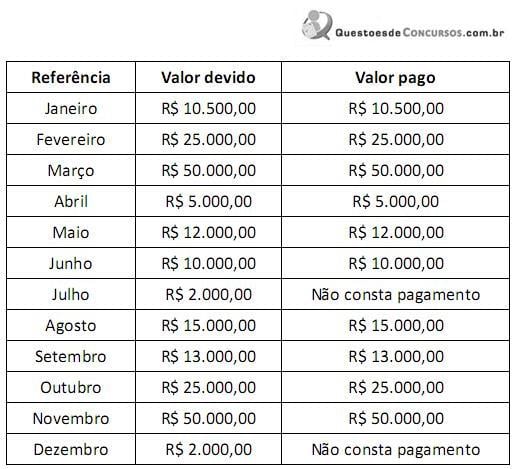

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é