Questões de Concurso

Comentadas por alunos sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.264 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

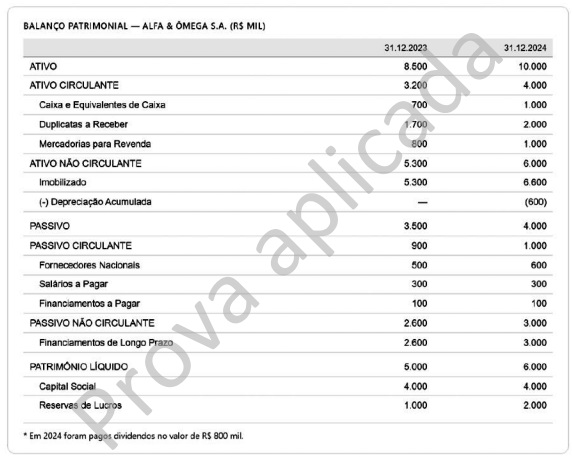

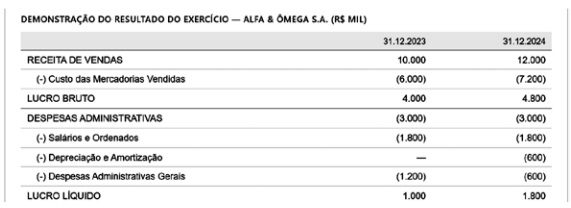

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os procedimentos substantivos de auditoria destinam‑se exclusivamente à avaliação do desenho e da efetividade operacional dos controles internos da entidade, sendo dispensável sua aplicação quando tais controles se mostram adequados, e subdividem‑se em testes de controles e procedimentos analíticos.

( ) A obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade, caracteriza procedimento típico de teste de observância.

( ) A inspeção de documentos e registros contábeis, quando destinada a verificar a conformidade dos procedimentos adotados com normas internas previamente estabelecidas, configura teste substantivo.

( ) O cálculo e a análise de índices financeiros, com a finalidade de confirmar a razoabilidade dos saldos apresentados nas demonstrações contábeis, constituem testes substantivos.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Considerando a finalidade de testes de controle e de procedimentos substantivos, bem como a distinção entre erro e fraude, indique a alternativa CORRETA.

Nesse cenário, considerando os princípios de ceticismo profissional estabelecidos pelas normas de auditoria, é recomendado ao auditor

No curso da auditoria das demonstrações contábeis da Terra Quase Firme S.A, o auditor identificou que o saldo de contas a receber corresponde a parcela relevante do ativo total e está sujeito a riscos significativos relacionados à existência e à mensuração. Para obter evidência de auditoria apropriada e suficiente, o auditor avaliou a confiabilidade relativa de diferentes procedimentos possíveis. Considere as afirmativas a seguir, relativas à confiabilidade da evidência de auditoria obtida:

I.Evidência obtida diretamente de fontes externas independentes da entidade tende a ser mais confiável do que aquela gerada internamente, quando as fontes externas são consideradas competentes e imparciais.

II. Evidência obtida por meio de procedimentos analíticos substantivos é, em regra, mais confiável do que evidência obtida por testes diretos de detalhes, quando aplicada a saldos individualmente relevantes.

III. Evidência obtida diretamente pelo auditor, por meio da aplicação de procedimentos como confirmação externa ou recálculo, tende a ser mais confiável do que evidência obtida indiretamente ou por inferência.

À luz dessas afirmativas, é correto afirmar que está(ão) correta(s)

Na execução de procedimentos de auditoria destinados à verificação da existência de estoques, um auditor independente utilizou amostragem estatística para testar o estoque de pescado congelado mantido pela Coopespa, uma cooperativa sediada na cidade de Santarém/PA. A população era composta por 12.000 itens, classificada como área de alto risco de distorção relevante, em razão da recorrência de registros de entradas sem documentação comprobatória adequada.

No planejamento da amostra, o auditor definiu erro tolerável compatível com a materialidade aplicada ao saldo de estoques, estimou erro esperado relevante e selecionou a amostra por método aleatório. Concluídos os testes, foram identificadas distorções na amostra, cuja projeção para a população, somada às distorções não amostrais conhecidas, superou o erro tolerável.

Considerando as disposições da norma de auditoria que trata da avaliação dos resultados da amostragem, é correto afirmar que o auditor deve

Ao definir a estratégia de auditoria para o encerramento do exercício social da Parauara Ltda, uma entidade de médio porte, o auditor independente concluiu, após a execução de testes de controle, que os controles internos relacionados ao ciclo de receitas estavam adequadamente desenhados e operaram de forma eficaz ao longo do período. Ainda assim, o auditor decidiu aplicar procedimentos substantivos com o objetivo de obter evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Considerando o papel dos procedimentos substantivos na obtenção de evidência de auditoria e sua relação com a avaliação dos riscos e a eficácia dos controles internos, é correto afirmar que

No curso da aplicação dos procedimentos adicionais de auditoria na Sourense S.A, o auditor independente identificou que determinados controles internos relevantes da empresa, considerados no planejamento como elementos essenciais para mitigar os riscos avaliados de distorção relevante, não foram implementados conforme descrito pela administração.

Considerando que a estratégia inicialmente planejada pressupunha a redução da extensão dos testes substantivos com base na confiança na eficácia operacional desses controles, verificou-se a necessidade de reavaliar a resposta do Auditor aos riscos identificados.

À luz da NBC TA 330 – Respostas do Auditor aos Riscos Avaliados –, especialmente quanto à natureza, época e extensão dos testes substantivos, é correto afirmar que