Questões de Concurso

Sobre auditoria para fgv

Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q601206

Auditoria

De acordo com as Normas internacionais para a prática profissional de auditoria interna, emitidas pelo Institute of Internal Auditors, a avaliação do ambiente de controle é componente essencial para se atingir os principais objetivos do sistema de controle interno. São elementos constituintes do ambiente de controle, EXCETO:

Q599615

Auditoria

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Q599613

Auditoria

Evidência de auditoria compreende as informações utilizadas

pelo auditor para chegar às conclusões em que se fundamentam

a sua opinião. A evidência de auditoria apropriada e suficiente:

Q599612

Auditoria

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

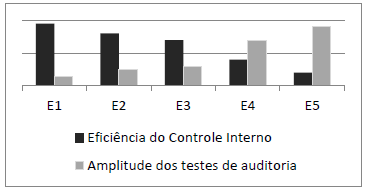

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590282

Auditoria

Acerca do planejamento da autoria, a Resolução CNJ nº 171/2013

recomenda que seja realizada uma adequada avaliação de riscos,

com o objetivo de identificar áreas, sistemas e processos

relevantes a serem examinados. Um dos riscos passíveis de serem

identificados é o risco de processo, que pode ser exemplificado

por fatores como:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590281

Auditoria

A realização do trabalho de auditoria considera procedimentos e

técnicas previamente definidos na fase de planejamento. A

Resolução CNJ nº 171/2013 apresenta algumas técnicas

comumente utilizadas a partir do Programa de Auditoria. A

técnica em que o auditor requer informações de terceiros com a

indicação de quantitativos ou valores no texto da requisição, com

prazo para resposta, é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

Q554099

Auditoria

A auditoria operacional consiste em revisões metódicas de um conjunto de fatores organizacionais em entidades do setor público ou do setor privado, e um dos objetivos é avaliar o cumprimento dos objetivos da organização.

Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550249

Auditoria

Em muitas entidades, o Imobilizado representa um dos grupos de contas mais relevantes do Ativo e, como está sujeito a registros sistemáticos durante o exercício, deve passar por procedimentos específicos no exame de auditoria. Dos objetivos apresentados, o que está dissociado da auditoria do Imobilizado é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550248

Auditoria

Em uma determinada entidade, as demonstrações contábeis do exercício findo em 31 de dezembro de 2014 foram aprovadas em 27 de fevereiro de 2015; o relatório do auditor independente foi emitido em 09 de março de 2015; as demonstrações contábeis foram divulgadas em 22 de março de 2015 e aprovadas pelos acionistas em 04 de abril de 2015.

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550247

Auditoria

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550246

Auditoria

Durante a execução do trabalho de auditoria em uma determinada empresa, um auditor detectou que uma aquisição de mercadorias a prazo realizada em dezembro de 2012 só foi registrada quando do efetivo pagamento, no exercício seguinte. Em consequência disso, as contas de fornecedores a pagar e mercadorias para revenda apresentaram distorções no exercício de competência.

Nessa situação os testes realizados pelo auditor são:

Nessa situação os testes realizados pelo auditor são:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550245

Auditoria

De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550167

Auditoria

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550166

Auditoria

O contador está envolvido em um esquema de desfalques no caixa da empresa em que trabalha. A empresa mantém contas nos bancos X e Y. Com o objetivo de encobrir falta de dinheiro na conta do banco X, o contador deposita em 31/12 a quantia que faltava nessa conta, por meio de cheque da conta do banco Y. Porém, o cheque só foi registrado como desembolso na conta do banco Y em janeiro do ano seguinte. Na reconciliação bancária a falta de dinheiro no caixa é temporariamente ocultada em decorrência do tempo de compensação do cheque. Nos trabalhos de auditoria, esse tipo de desfalque é denominado:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550165

Auditoria

Uma determinada firma de auditoria iniciou os trabalhos em uma entidade, a partir de um contrato que prevê execução de auditoria por cinco anos. Um dos auditores, ao executar o trabalho de auditoria inicial nessa entidade, atestou argumentos apresentados pela empresa auditada de tal forma a indicar comprometimento da objetividade do seu trabalho. O posicionamento do auditor constitui ameaça à independência em decorrência de: