Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TA 200 (R1) – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, este objetivo é alcançado mediante expressão de uma opinião de que

Em relação ao planejamento de uma auditoria, analise as afirmativas a seguir.

I. O planejamento de auditoria é um processo pontual que ocorre no início da auditoria, quando há a análise das circunstâncias, condições e mudanças ocorridas no período anterior e são definidos, com a administração da entidade auditada, os termos da auditoria.

II. O planejamento, operacionalmente, estabelece um cronograma para a auditoria e define a natureza, época e extensão dos procedimentos de auditoria, designando os membros de suas equipes e identificando os recursos que podem ser necessários.

III. O planejamento, estrategicamente, deve definir o escopo, os objetivos e a abordagem da auditoria; o escopo diz respeito aos critérios que os auditores utilizarão para avaliar e relatar acerca do objeto; os objetivos dizem respeito àquilo que a auditoria pretende alcançar e, a abordagem, à natureza e à extensão dos procedimentos a serem aplicados.

Está correto o que se afirma em

No relatório do auditor independente, uma demonstração contábil deve ser mencionada no parágrafo de Outros Assuntos.

Assinale a opção que indica, de acordo com as normas de auditoria, a demonstração contábil e o motivo para a apresentação.

Um auditor realiza a auditoria do ativo imobilizado de uma sociedade empresária.

Assinale a opção que indica o fator que deve receber maior atenção do auditor independente, pois influencia no cálculo do resultado.

Ao realizar a auditoria das demonstrações contábeis de uma sociedade empresária relativa ao exercício de 2020, o auditor independente constatou que em 2019, o contador havia avaliado todos os ativos imobilizados, que eram constituídos por móveis e utensílios, a valor de mercado, que eram maiores do que os valores contábeis.

Em 2020, a sociedade empresária vendeu à vista todos os móveis que eram utilizados em seu escritório com lucro e que estes foram substituídos por móveis novos, adquiridos a prazo.

O auditor pode concluir que nas demonstrações contábeis de 31/12/2020, o seguinte grupo estava subavaliado:

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, a maior parte do trabalho do auditor para formar a sua opinião consiste na obtenção e avaliação da evidência de auditoria.

Nesse sentido, em relação à indagação e suas respostas, assinale a afirmativa correta.

De acordo com a NBC TI 01 – Da Auditoria Interna, os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

No processo de obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna, devem ser observados os procedimentos a seguir, à exceção de um. Assinale-o.

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos.

Em relação aos testes de observância, analise os procedimentos a seguir.

I. Inspeção: verificação de registros, documentos e ativos tangíveis.

II. Observação: acompanhamento de processo ou procedimento quando de sua execução.

III. Investigação e confirmação: obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Na avaliação dos testes de observância, está correto o que se afirma em

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

No referido modelo, um papel que se relaciona tanto ao corpo administrativo quanto à gestão e à auditoria interna diz respeito:

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Nesse caso, ao elaborar o seu relatório, o auditor deve:

Uma maneira adequada de mitigar esse risco é:

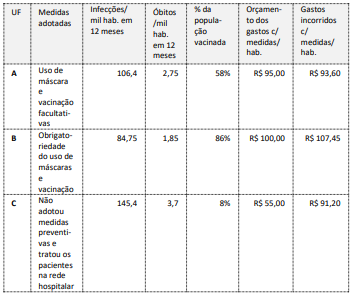

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs. Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Nos trabalhos de auditoria interna, o grau adequado de independência: