Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao determinar o tamanho da amostra para os testes de detalhes, o auditor pode levar em consideração alguns fatores que influenciam na escolha do tamanho da amostra.

Nesse contexto, analise os fatores a seguir.

I. Aumento na avaliação do risco de distorção relevante do auditor.

II. Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação.

III. Aumento no valor da distorção que o auditor espera encontrar na população.

IV. Quantidade de unidades de amostragem na população.

De acordo com a NBC TA 530, assinale a opção que indica os fatores que têm como efeito um aumento no tamanho da amostra.

A diretoria de governança de uma autarquia federal está desenvolvendo um sistema de combate à corrupção e fraude, a partir das boas práticas apresentadas nos guias e referenciais do TCU. A equipe tem priorizado uma sistemática formal de divulgação de relatórios que tratem de casos de fraude e corrupção identificados e que sejam orientados para destinatários apropriados, de modo a preservar a integridade das evidências obtidas, garantir a confidencialidade dos dados e evitar a exposição e fragilização de auditores, investigadores e investigados.

Entende-se que a equipe está desenvolvendo a noção de

À luz dos balizamentos estabelecidos pela NBASP 10, é correto afirmar que:

I. organograma II. documentos do planejamento III. relatos de visitas ou inspeções realizadas IV. fluxograma de procedimentos operacionais V. relatórios de auditoria de exercícios anteriores VI. solicitações de auditoria e as respectivas respostas

Assinale a opção que indica apenas os papéis de trabalho classificados como correntes.

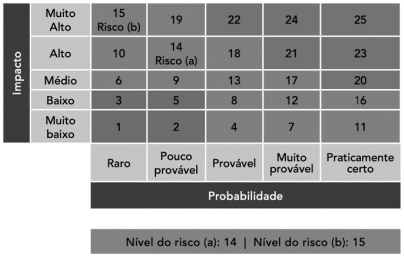

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

O auditor julgou que os efeitos das distorções não detectadas sobre as demonstrações contábeis por conta da limitação, poderiam ser relevantes. O auditor solicitou que a administração retirasse a limitação, mas não foi atendido. Ainda, o auditor constatou que todos os responsáveis pela governança estavam envolvidos na administração da entidade e determinou que não seria possível executar procedimentos alternativos para obter evidência apropriada sobre os elementos do passivo.

O auditor concluiu que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

Nesse caso, o auditor deve

Com base na auditoria do ativo circulante de uma entidade, relacione a impossibilidade do auditor em obter evidência de auditoria apropriada e suficiente a um exemplo desta impossibilidade.

I circunstâncias que estão fora do controle da entidade.

II circunstâncias relacionadas com a natureza ou época do trabalho do auditor.

III limitações no alcance da auditoria impostas pela administração.

( ) a nomeação do auditor é feita na época em que o auditor não consegue acompanhar a contagem física dos estoques.

( ) a administração não permite que o auditor solicite confirmação externa de saldos contábeis a receber de clientes.

( ) os registros contábeis do pagamento antecipado de despesas foram destruídos em um incêndio.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

No ano X1, o auditor independente verificou que as demonstrações consolidadas da Cia. Y apresentavam distorções relevantes e generalizadas, devido a não consolidação de empresa controlada. Na auditoria, os efeitos da distorção nas demonstrações contábeis consolidadas não foram determinados por não ser praticável fazê-lo.

Assinale a opção que indica o relatório emitido pelo auditor independente.

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque