Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na busca por evidências nos trabalhos de auditoria, há que se ter em conta alguns atributos. A confiabilidade é um deles, que assegura que serão obtidos os mesmos resultados se a auditoria for repetida.

Ao avaliar uma evidência de auditoria sob o crivo da confiabilidade, é necessário considerar que:

Após apresentar quedas recorrentes no Índice de Desenvolvimento da Educação Básica (Ideb) no âmbito municipal, apesar de ter um desempenho histórico acima da média nacional, o secretário de educação de uma capital brasileira solicitou uma avaliação ampla e criteriosa da estrutura e das atividades da rede municipal de ensino.

A avaliação teria como objetivo identificar pontos críticos e oportunidades de aperfeiçoamento. Essa avaliação pode ser realizada sob o formato de uma auditoria:

O Controle Interno auxilia as entidades a alcançar objetivos importantes e a sustentar e melhorar o seu desempenho. A publicação Internal Control – Integrated Framework (Controle Interno – Estrutura Integrada) do COSO permite que as organizações desenvolvam, de forma efetiva e eficaz, sistemas de controle interno que se adaptam aos ambientes operacionais e corporativos em constante mudança, reduzam os riscos para níveis aceitáveis e apoiem um processo sólido de tomada de decisões e de governança da organização.

De acordo com a referida publicação, o Controle Interno é:

Nos últimos anos, uma organização pública vem aumentando a compreensão e a eficácia da sua abordagem quanto a riscos. Ela tem delegado e coordenado as responsabilidades essenciais de gestão de riscos baseando-se na abordagem das Três Linhas de Defesa.

Para tanto, um analista foi designado para ser parte integrante da auditoria interna, que corresponde à:

Considerando que a fórmula apresentada foi “Risco = Probabilidade * Impacto”, o chefe corretamente avaliou que poderia ser necessário incluir um:

Com base nesses atributos, é correto afirmar que as informações apresentadas no relatório observavam a seguinte característica qualitativa:

Acerca da competência desse instrumento, analise as afirmativas a seguir.

I. Intensifica ações voltadas para o fomento à inovação no mercado. II. Modela o processo sancionatório decorrente das contratações públicas. III. Racionaliza o trabalho administrativo ao longo do processo de contratação, suprimindo rotinas formais.

Está correto apenas o que se afirma em

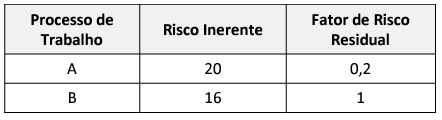

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

O relatório da Auditoria Interna deve ser apresentado

Quando o trabalho é de natureza recorrente, o período de contratação termina

Quanto aos preceitos da NBC TI 01 sobre a atividade de Auditoria Interna, assinale a afirmativa correta.

I. Explicações verbais do auditor, por si só, representam documentação adequada para o trabalho executado pelo auditor ou para as conclusões obtidas e podem ser usadas para explicar ou esclarecer informações contidas na documentação de auditoria.

II. O ceticismo profissional do auditor pode não ser passível de documentação; a documentação de auditoria, não obstante, pode fornecer evidências do exercício do ceticismo profissional do auditor em conformidade com as normas de auditoria.

III. Uma das críticas às normas de auditoria é que elas não exigem a documentação das decisões profissionais tomadas pelo auditor, ainda que significativas, embora o seu registro tenha o potencial de explicar as conclusões do auditor.

Está correto o que se afirma em

Considerando as orientações da NBC TA 230 sobre a documentação de auditoria, assinale a afirmativa correta.

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,