Questões de Concurso Comentadas sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 511 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Compras e Licitações |

Q2270138

Administração Financeira e Orçamentária

A fase do processo orçamentário no Brasil de discussão, estudo e aprovação pelo Poder Legislativo da proposta orçamentária enviada pelo Poder Executivo, pode ser objeto de

ajustes nas despesas e modificações na redação final.

(Sanches, 2007.)

De acordo com o Art. 33 da Lei nº 4.320/1964, não são admitidas emendas ao Projeto de Lei de Orçamento que visem conceder ou alterar dotação para

(Sanches, 2007.)

De acordo com o Art. 33 da Lei nº 4.320/1964, não são admitidas emendas ao Projeto de Lei de Orçamento que visem conceder ou alterar dotação para

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251703

Administração Financeira e Orçamentária

Dentre os componentes da programação financeira, os arts. 12 e 13 da Lei nº 4.320, de 17 de março

de 1964, tratam da classificação da despesa por categoria econômica e elementos. Conforme

consta do Manual Técnico de Orçamento 2022, o campo que se refere à natureza da despesa

contém um código composto por oito algarismos.

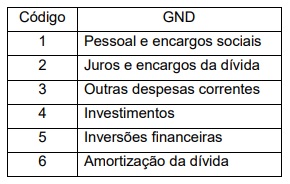

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Q2243685

Administração Financeira e Orçamentária

Quanto à administração financeira e orçamentária nas organizações públicas, julgue o item.

A programação financeira compreende a verificação

dos ingressos, o fluxo das saídas e o monitoramento do

efetivo fluxo de ingressos e de saídas financeiras.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208767

Administração Financeira e Orçamentária

A classificação de uma despesa com material de consumo, de uma entidade pública, conforme preconizado

na Lei nº

4.320/64, na contabilidade pública é

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201094

Administração Financeira e Orçamentária

A contabilidade pública municipal,

por força de lei, possui algumas

características que a diferem da

contabilidade empresarial. Em face do

princípio da legalidade, na contabilidade

do Município, devem ser,

obrigatoriamente, observadas algumas

regras, tais como:

I. As receitas orçamentárias, do mesmo modo que as despesas fixadas na lei de orçamento, quanto à categoria econômica, se dividem em Correntes e de Capital.

II. Todos os Municípios devem elaborar o Balanço Orçamentário, no qual são demonstradas as receitas e despesas previstas em confronto com as realizadas.

III. Para efeito de classificação da despesa pública, considera-se material permanente todo aquele que tiver duração superior a 12 meses.

Estão corretos os itens:

I. As receitas orçamentárias, do mesmo modo que as despesas fixadas na lei de orçamento, quanto à categoria econômica, se dividem em Correntes e de Capital.

II. Todos os Municípios devem elaborar o Balanço Orçamentário, no qual são demonstradas as receitas e despesas previstas em confronto com as realizadas.

III. Para efeito de classificação da despesa pública, considera-se material permanente todo aquele que tiver duração superior a 12 meses.

Estão corretos os itens: