Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.109 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Técnico de Controle Externo - Área Administrativa |

Q48030

Administração Financeira e Orçamentária

Determina a Lei de Responsabilidade Fiscal que na execução orçamentária sejam identificados os beneficiários do pagamento de sentenças judiciais. Sobre esta exigência legal é correto afirmar que a

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Técnico de Controle Externo - Área Administrativa |

Q48029

Administração Financeira e Orçamentária

Dentro da sistemática de programação e controle de recursos orçamentários e financeiros, o instrumento de controle de tesouraria ou caixa, em que se preveem as receitas e os pagamentos das obrigações denomina-se

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Técnico de Controle Externo - Área Administrativa |

Q48028

Administração Financeira e Orçamentária

Conforme previsto na Lei de Responsabilidade Fiscal, após a publicação dos orçamentos e observadas as demais exigências legais, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso no prazo de

Q47511

Administração Financeira e Orçamentária

Texto associado

No primeiro exercício financeiro de uma prefeitura do interior de um Estado Brasileiro, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 2.500.000,00 e a fixação de despesa corrente e da despesa de capital nos valores de R$ 2.000.000,00 e R$ 500.000,00, respectivamente.

De acordo com os fatos descritos, após os lançamentos dos eventos contábeis, as receitas correntes e as receitas de capital são, respectivamente,

Q47510

Administração Financeira e Orçamentária

Texto associado

No primeiro exercício financeiro de uma prefeitura do interior de um Estado Brasileiro, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 2.500.000,00 e a fixação de despesa corrente e da despesa de capital nos valores de R$ 2.000.000,00 e R$ 500.000,00, respectivamente.

De acordo com os fatos descritos, após os lançamentos dos eventos contábeis, as receitas orçamentárias e extraorçamentárias são, respectivamente,

Q47509

Administração Financeira e Orçamentária

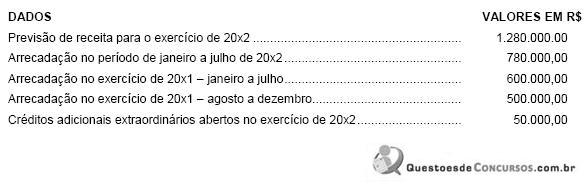

O Prefeito do Município de ABC solicitou ao contador do município os dados referentes à arrecadação do ano de 20X2, visando a abertura de créditos adicionais suplementares. Os dados são os que seguem:

De acordo com as informações acima, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 é, em R$,

De acordo com as informações acima, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 é, em R$,

Q47508

Administração Financeira e Orçamentária

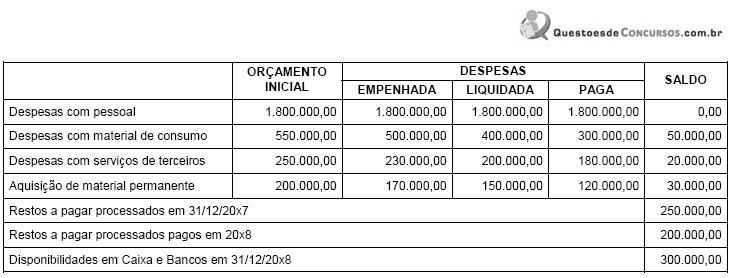

Considere as seguintes informações extraídas do Balancete da Prefeitura KLM, em 31/12/20x8, último ano do mandato do atual prefeito. (Valores em R$)

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8, e visando adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei no 4.320/64 e na Lei Complementar no 101/00, os saldos em 31/12/20x8 de Restos a pagar processados e não-processados serão, respectivamente,

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8, e visando adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei no 4.320/64 e na Lei Complementar no 101/00, os saldos em 31/12/20x8 de Restos a pagar processados e não-processados serão, respectivamente,

Q47504

Administração Financeira e Orçamentária

Sobre o Balanço Patrimonial, em conformidade com a Lei no 4.320/64, é INCORRETO afirmar que

Q47502

Administração Financeira e Orçamentária

No mês de setembro, o prefeito do município "ZYB", visando à realização de reformas na Escola Infantil do município, cujas despesas não haviam sido previstas no orçamento corrente e que no momento seria factível devido à existência de excesso de arrecadação durante o exercício financeiro deveria

Q47499

Administração Financeira e Orçamentária

De acordo com a Constituição Federal de 1988, o projeto de lei orçamentária anual da União deverá ser encaminhado ao legislativo para apreciação e aprovação até

Q47498

Administração Financeira e Orçamentária

De acordo com Lei nº 4.320/64, a dívida flutuante compreende os

Q47497

Administração Financeira e Orçamentária

A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios. Essa verificação tem por fim apurar a

Q47496

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, os créditos adicionais classificam-se em

Q47495

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, a Lei do Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os seguintes princípios:

Q46700

Administração Financeira e Orçamentária

No caso das receitas não-financeiras deve-se

Q46696

Administração Financeira e Orçamentária

O Orçamento de Investimento compreende

Q46695

Administração Financeira e Orçamentária

Na elaboração do Orçamento, o papel da LDO é

Q46173

Administração Financeira e Orçamentária

Com relação à chamada "regra de ouro" da LRF (Lei Complementar no 101, de 4/5/2000):

I. Segundo a CF (art. 167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção.

II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal.

III. A "regra de ouro", atualmente em vigência, inserida no § 2o do art. 12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV. A aplicação do parágrafo 2o do art. 12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF.

V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no § 2º do art. 12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

I. Segundo a CF (art. 167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção.

II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal.

III. A "regra de ouro", atualmente em vigência, inserida no § 2o do art. 12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV. A aplicação do parágrafo 2o do art. 12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF.

V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no § 2º do art. 12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Q46172

Administração Financeira e Orçamentária

Com relação aos componentes do Ciclo Orçamentário estabelecido pela Constituição Federal de 1988:

I. A proposta da LOA compreende os três tipos distintos de orçamentos da União, a saber: Orçamento Fiscal, Orçamento de Investimento das Empresas Estatais e Orçamento Plurianual.

II. Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei, estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública para as despesas de capital, e outras delas decorrentes e para aquelas referentes a programas de duração continuada.

III. A LDO tem a finalidade precípua de orientar a elaboração dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais, compreendendo as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. O Orçamento Fiscal compreende os poderes da União, os Fundos, os Órgãos, as Autarquias, inclusive as especiais, e as Fundações instituídas e mantidas pela União; abrangendo, também, as empresas públicas e sociedades de economia mista em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. O Orçamento de Seguridade Social é parte integrante da Lei de Diretrizes Orçamentárias e compreende todos os órgãos e entidades a quem compete executar ações nas áreas de saúde, previdência e assistência social, quer sejam da Administração Direta ou Indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

I. A proposta da LOA compreende os três tipos distintos de orçamentos da União, a saber: Orçamento Fiscal, Orçamento de Investimento das Empresas Estatais e Orçamento Plurianual.

II. Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei, estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública para as despesas de capital, e outras delas decorrentes e para aquelas referentes a programas de duração continuada.

III. A LDO tem a finalidade precípua de orientar a elaboração dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais, compreendendo as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. O Orçamento Fiscal compreende os poderes da União, os Fundos, os Órgãos, as Autarquias, inclusive as especiais, e as Fundações instituídas e mantidas pela União; abrangendo, também, as empresas públicas e sociedades de economia mista em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. O Orçamento de Seguridade Social é parte integrante da Lei de Diretrizes Orçamentárias e compreende todos os órgãos e entidades a quem compete executar ações nas áreas de saúde, previdência e assistência social, quer sejam da Administração Direta ou Indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Q46171

Administração Financeira e Orçamentária

Sobre os modelos de Orçamento Público:

I. O orçamento de base zero é uma técnica utilizada para a confecção do orçamento-programa, consistindo basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais e no questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

II. O orçamento tradicional ou clássico é aquele em que constam apenas a fixação da despesa e a previsão da receita, sem nenhuma espécie de planejamento das ações do governo.

III. O orçamento de desempenho ou por realizações pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

IV. Apesar de ser um passo importante, o orçamentoprograma ainda se encontra desvinculado de um planejamento central das ações do governo.

V. No orçamento de desempenho ou por realizações o gestor se preocupa com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupase em saber o que o governo faz e não o que governo compra.

I. O orçamento de base zero é uma técnica utilizada para a confecção do orçamento-programa, consistindo basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais e no questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

II. O orçamento tradicional ou clássico é aquele em que constam apenas a fixação da despesa e a previsão da receita, sem nenhuma espécie de planejamento das ações do governo.

III. O orçamento de desempenho ou por realizações pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

IV. Apesar de ser um passo importante, o orçamentoprograma ainda se encontra desvinculado de um planejamento central das ações do governo.

V. No orçamento de desempenho ou por realizações o gestor se preocupa com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupase em saber o que o governo faz e não o que governo compra.