Questões de Concurso

Sobre administração financeira e orçamentária para fcc

Foram encontradas 2.109 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Classificou como “despesa de capital” na categoria econômica “investimentos” a dotação para aquisição de título representativo do capital de empresa já constituída, cuja operação não importa aumento de capital. II. Classificou como “receita corrente” a conversão, em espécie, de bens e direitos. III. Ao classificar dotação para “despesa com material permanente”, considerou-o como sendo aquele com duração superior a 2 anos. IV. Classificou como “subvenção social” dotação para transferência destinada a cobrir despesas de custeio de instituição pública de caráter cultural.

Está de acordo com a Lei no 4.320/1964 o que consta APENAS de

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

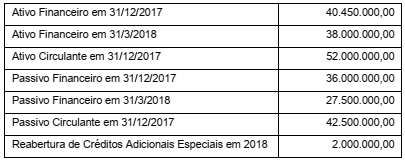

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público municipal, cujos valores estão em reais.

Não houve a abertura de créditos adicionais até 31/3/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

Sendo assim, em 31/3/2018, o valor do superávit financeiro que poderia ser utilizado como recurso de cobertura para a abertura

de créditos adicionais no exercício financeiro de 2018 era, em reais, de

− Despesa empenhada: R$ 143.000.000,00 − Despesa liquidada: R$ 141.000.000,00 − Despesa paga: R$ 140.900.000,00 − Despesa reconhecida no resultado patrimonial conforme o regime de competência: R$ 141.000.000,00

A Receita Corrente Líquida do Estado referente ao exercício financeiro de 2017 foi R$ 2.500.000.000,00.

De acordo com as determinações da Lei Complementar no 101/2000, o Poder Judiciário, em 31/12/2017,