Questões de Concurso Sobre índices de rentabilidade em análise de balanços

Foram encontradas 288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2159734

Análise de Balanços

Os índices, resultado da comparação entre

grandezas, estabelecem a relação entre contas ou

grupo de contas das demonstrações contábeis,

visando evidenciar determinado aspecto da

situação econômico-financeira de uma empresa.

Os índices, portanto, servem como termômetro na

avaliação da “saúde financeira” da empresa.

PORQUE

No sentido de agregar consistência à análise, esses índices não devem ser considerados isoladamente, mas sim sob o aspecto dinâmico e dentro de contexto mais amplo, onde outros indicadores e variáveis devem ser ponderados de forma conjugada.

Considerando o enunciado acima, pode-se dizer que:

PORQUE

No sentido de agregar consistência à análise, esses índices não devem ser considerados isoladamente, mas sim sob o aspecto dinâmico e dentro de contexto mais amplo, onde outros indicadores e variáveis devem ser ponderados de forma conjugada.

Considerando o enunciado acima, pode-se dizer que:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125545

Análise de Balanços

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O índice de Retorno sobre o Patrimônio Líquido da Cia. Phoenix em 31/12/2021 importou em:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107571

Análise de Balanços

Texto associado

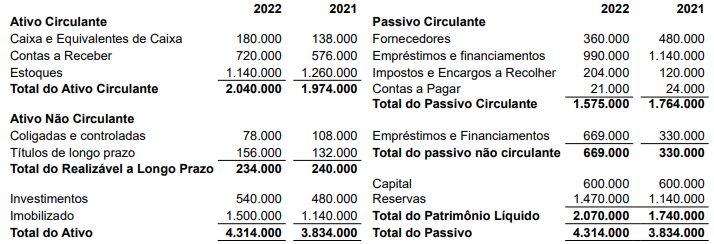

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final

de 2022. Para a resposta, considere o critério de arredondamento do resultado.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107216

Análise de Balanços

Texto associado

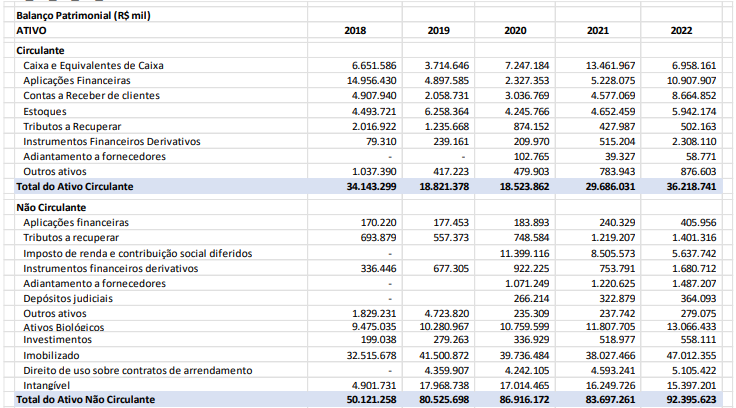

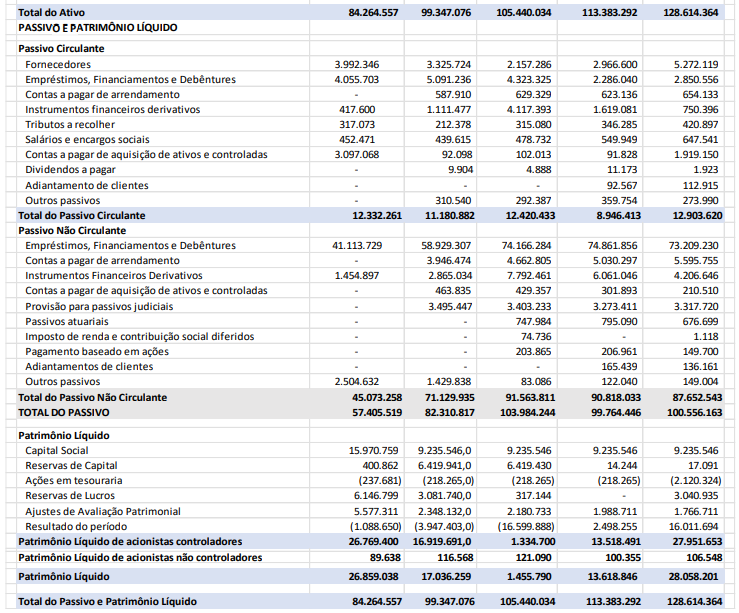

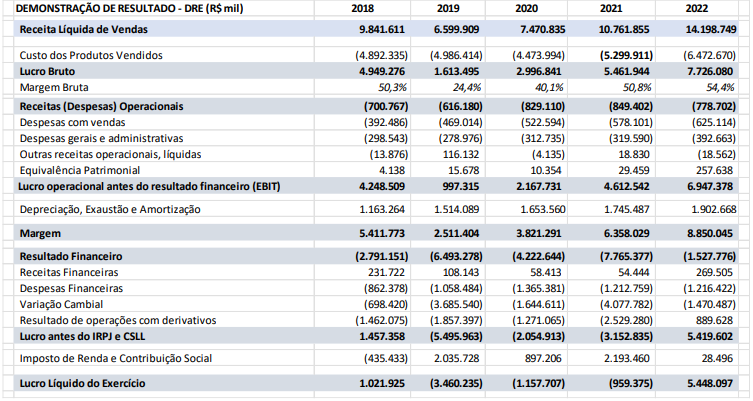

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Relacione os índices, constante na Coluna 1 com os respectivos resultados dos anos

2021 e 2022 respectivamente, descritos na Coluna 2.

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

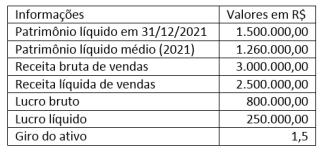

Q2079341

Análise de Balanços

Considere as seguintes informações sobre a empresa

Boa Ventura S/A.

Com base nestas informações, é correto afirmar que a empresa Boa Ventura S/A apresentou o retorno sobre o

Com base nestas informações, é correto afirmar que a empresa Boa Ventura S/A apresentou o retorno sobre o