Questões de Concurso

Sobre econometria em economia

Foram encontradas 507 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295070

Economia

Texto associado

Acerca dos problemas econométricos associados ao modelo clássico de regressão linear por mínimos quadrados ordinários (MQO), julgue os seguintes itens.

Na presença de autocorrelação dos resíduos, os estimadores de MQO serão eficientes, porém viesados e inconsistentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295069

Economia

Texto associado

Acerca dos problemas econométricos associados ao modelo clássico de regressão linear por mínimos quadrados ordinários (MQO), julgue os seguintes itens.

A hipótese de autocorrelação serial dos resíduos não é relevante para a demonstração de que os estimadores de MQO são não viesados e consistentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295068

Economia

Texto associado

Acerca dos problemas econométricos associados ao modelo clássico de regressão linear por mínimos quadrados ordinários (MQO), julgue os seguintes itens.

A hipótese de homocedasticidade é importante para demonstrar que os estimadores de MQO são não viesados e consistentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295067

Economia

Texto associado

Acerca dos problemas econométricos associados ao modelo clássico de regressão linear por mínimos quadrados ordinários (MQO), julgue os seguintes itens.

Considerando o resultado da estatística do modelo MQO, os valores obtidos são inconsistentes sob a presença de heterocedasticidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295065

Economia

Texto associado

Acerca dos problemas econométricos associados ao modelo clássico de regressão linear por mínimos quadrados ordinários (MQO), julgue os seguintes itens.

Quando se omite uma importante variável (c) do modelo clássico de regressão linear estimado por MQO, de modo que cov(xj,c) ≠ 0, em que xj é uma variável explicativa qualquer, os estimadores obtidos serão inconsistentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295064

Economia

Texto associado

Em relação a conceitos de econometria e ao modelo clássico de regressão linear, julgue os itens de 12 a 15

Quando se estima modelos de regressão múltipla, sabe-se que a estatística R2 mensura a proporção da variação amostral da variável dependente, explicada pelas variáveis independentes. Além disso, a estatística R2 é utilizada como parâmetro de qualidade de ajuste. Portanto, ao se estimar um modelo com quatro variáveis explicativas e compará-lo a um modelo com três variáveis explicativas, é correto escolher o modelo que retornar o maior valor de R2, considerando tudo o mais constante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295063

Economia

Texto associado

Em relação a conceitos de econometria e ao modelo clássico de regressão linear, julgue os itens de 12 a 15

Em geral, as regressões de séries temporais fornecem estatísticas R2 mais elevadas do que as regressões com cortes transversais (cross section). Por essa razão, a estatística R2 não deve ser utilizada para comparação das estimativas em séries temporais com as estimativas em cortes transversais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295062

Economia

Texto associado

Em relação a conceitos de econometria e ao modelo clássico de regressão linear, julgue os itens de 12 a 15

Considere os dois modelos econométricos dados pelas equações a seguir.

Sabendo que yt é a variável dependente, xt é a variável independente e et é o erro da regressão, para decidir qual é o melhor modelo de estimação, utiliza-se a estatística R2.

Sabendo que yt é a variável dependente, xt é a variável independente e et é o erro da regressão, para decidir qual é o melhor modelo de estimação, utiliza-se a estatística R2.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295061

Economia

Texto associado

Em relação a conceitos de econometria e ao modelo clássico de regressão linear, julgue os itens de 12 a 15

Considerando o modelo de regressão por mínimos quadrados ordinários (MQO) a partir da origem, no qual  é correto afirmar que

é correto afirmar que  é um estimador viesado de β .

é um estimador viesado de β .

é correto afirmar que é um estimador viesado de β .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área II |

Q295053

Economia

Texto associado

Considere uma economia com apenas dois bens, na qual o axioma fraco da preferência relevada é válido. Adicionalmente, considere as informações parciais sobre o comportamento do consumidor descritas na tabela abaixo.

Com base nessas informações, julgue os itens seguintes.

Com base nessas informações, julgue os itens seguintes.

Se α ∈ [75,80], tão o comportamento do consumidor é consistente com o axioma da preferência revelada.

Q1205277

Economia

Seja {Zₜ, t ≥ 0} uma série temporal tal que para todo t ≥ 0, E[Zₜ ] = 0 e E[Zₜ ] = t. Além disso, suponha que para todo 0 ≤ s < t, Zₜ − Zₛ e Zₛ sejam independentes. Assim o coeficiente de correlação entre Z₂₇ e Z₄₈ é dado por

Q1194789

Economia

Tendo como base a análise de regressão linear simples, assinale a alternativa incorreta.

Q398170

Economia

Com relação à estimação, assinale a alternativa correta.

Q398169

Economia

Acerca da aplicação dos conceitos dos testes de hipóteses, assinale a alternativa correta.

Q398168

Economia

Em relação às aplicações da inferência estatística, assinale a alternativa correta.

Q398167

Economia

Com relação aos principais conceitos de estatística descritiva, assinale a alternativa correta.

Q398164

Economia

Uma das urnas indicadas na tabela a seguir foi escolhida ao acaso e, dela, foi extraída uma bola vermelha.

Qual é a probabilidade aproximada de a bola ter vindo da urna I?

Qual é a probabilidade aproximada de a bola ter vindo da urna I?

Q398156

Economia

Com relação aos pressupostos da regressão linear simples, assinale a alternativa correta.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 5 |

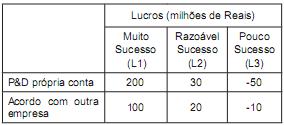

Q284455

Economia

Uma empresa da Indústria de chips deseja desenvolver um novo chip. Para o desenvolvimento deste novo chip, a empresa tem duas alternativas:

- alternativa 1: pesquisa e desenvolvimento (P&D) por sua própria conta;

- alternativa 2: desenvolver o chip por meio de um acordo com uma outra empresa de engenharia.

A tabela abaixo apresenta, em valor presente, os lucros esperados para os próximos 5 anos, dependendo da alternativa escolhida e do sucesso alcançado.

Com base em estudos de viabilidade e em estudos de diversas empresas de consultoria e de desenvolvimento, obteve-se as seguintes probabilidades para cada um dos estados da natureza: p1 = 0,2 (muito sucesso); p2 = 0,5 (razoável sucesso) e p3 = 0,3 (pouco sucesso). Portanto, a empresa deseja saber (em milhões de reais): qual o valor da decisão que corresponde ao Máximo Valor Esperado (MVE) e, qual o Ganho Esperado com Informação Perfeita (GEIP).

- alternativa 1: pesquisa e desenvolvimento (P&D) por sua própria conta;

- alternativa 2: desenvolver o chip por meio de um acordo com uma outra empresa de engenharia.

A tabela abaixo apresenta, em valor presente, os lucros esperados para os próximos 5 anos, dependendo da alternativa escolhida e do sucesso alcançado.

Com base em estudos de viabilidade e em estudos de diversas empresas de consultoria e de desenvolvimento, obteve-se as seguintes probabilidades para cada um dos estados da natureza: p1 = 0,2 (muito sucesso); p2 = 0,5 (razoável sucesso) e p3 = 0,3 (pouco sucesso). Portanto, a empresa deseja saber (em milhões de reais): qual o valor da decisão que corresponde ao Máximo Valor Esperado (MVE) e, qual o Ganho Esperado com Informação Perfeita (GEIP).

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Análise de Garantias |

Q2960814

Economia

Quaisquer que sejam os modelos utilizados para inferir o comportamento do mercado e formação de valores, eles devem ter seus pressupostos devidamente explicitados e testados.

No caso de utilização de modelos de regressão linear, deve-se verificar a