Questões de Concurso

Sobre econometria em economia

Foram encontradas 507 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Financeira e Orçamentária |

Q495709

Economia

Suponha um indivíduo que consome um bem cujas quantidades são dadas pela variável x. A função utilidade U(x) que atende adequadamente o princípio da utilidade marginal decrescente é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451853

Economia

Que transformação(ões) deve(m) ser realizada(s) nas variáveis (Y e/ou x) para que se possa utilizar o método de regressão linear simples e modelar a relação entre as variáveis, como Y = a.xb , onde a e b são constantes?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451851

Economia

O coeficiente de determinação R2 de um modelo de regressão linear simples sem intercepto é um valor que mede o ajustamento do modelo aos dados, e tem seu valor dado por um número real x

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

Q451850

Economia

Dado que o índice de preços IGP-M medido pela FGV apresentou os valores de 1301,8952 e 1339,0302 para os meses de janeiro e abril de 2014, respectivamente, qual a inflação acumulada (aproximada) refletida nesse período pelo IGP-M?

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IX |

Q448292

Economia

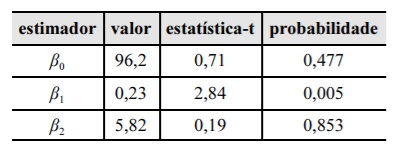

A tabela a seguir apresenta o resultado da estimação pelo método dos mínimos quadrados ordinários do modelo Ct = β0 + β1C t-1 + β2 Yt + εt em que Ct = consumo, C t-1 = consumo defasado em um período, Yt = renda, εt = resíduo e β0, β1 e β2 são os coeficientes de regressão múltipla.

Número de observações: 154

estimador valor estatística-t probabilidade β0 96,2 0,71 0,477 β1 0,23 2,84 0,005 β2 5,82 0,19 0,853

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

O estimador¨β1 é significativo a 1% de nível de significância

Número de observações: 154

estimador valor estatística-t probabilidade β0 96,2 0,71 0,477 β1 0,23 2,84 0,005 β2 5,82 0,19 0,853

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

O estimador¨β1 é significativo a 1% de nível de significância

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IX |

Q448291

Economia

A tabela a seguir apresenta o resultado da estimação pelo método dos mínimos quadrados ordinários do modelo Ct = β0 + β1 C t-1 + β2 Yt + εt em que Ct = consumo, C t-1 = consumo defasado em um período, Yt = renda, εt = resíduo e β0, β1 e β2 são os coeficientes de regressão múltipla.

Número de observações: 154

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

De acordo com a estatística do R-quadrado, 5,1% da variação total do consumo é explicada pelo modelo econométrico.

Número de observações: 154

R-quadrado: 0,051 estatística F: 4,04 valor-p (estatística F): 0,02

Com base nessas informações, julgue o item subsecutivo.

De acordo com a estatística do R-quadrado, 5,1% da variação total do consumo é explicada pelo modelo econométrico.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435595

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â  são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435594

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes

A segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentesA segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435593

Economia

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado é igual a

é igual a

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado

é igual a

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435592

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

O modelo refere-se a um problema de efeitos aleatórios.

O modelo refere-se a um problema de efeitos aleatórios.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435591

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

Considerando-se pessoas de sexos diferentes, mas com habilidades e características semelhantes, elas terão crescimento médio de salários diferentes se δ2 não for significativamente diferente de 0 (em termos estatísticos).

Considerando-se pessoas de sexos diferentes, mas com habilidades e características semelhantes, elas terão crescimento médio de salários diferentes se δ2 não for significativamente diferente de 0 (em termos estatísticos).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435590

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

O parâmetro θ2 refere-se ao segundo período e mensura o crescimento no salário das pessoas em relação ao primeiro período.

O parâmetro θ2 refere-se ao segundo período e mensura o crescimento no salário das pessoas em relação ao primeiro período.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435589

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

Na falta de hipóteses adicionais, não é possível estimar o intercepto (base do primeiro período) θ1 nem o coeficiente δ1.

Na falta de hipóteses adicionais, não é possível estimar o intercepto (base do primeiro período) θ1 nem o coeficiente δ1.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435588

Economia

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

Os coeficientes do modelo devem ser estimados pelo método de mínimos quadrados ordinários empilhados (pooled OLS)

Os coeficientes do modelo devem ser estimados pelo método de mínimos quadrados ordinários empilhados (pooled OLS)

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435586

Economia

Com relação à econometria com dados em painel, julgue os próximos itens.

Se o efeito não observado for correlacionado com algum elemento da matriz de regressores, a estimação por painel empilhado (pooled) é viesada e inconsistente.

Se o efeito não observado for correlacionado com algum elemento da matriz de regressores, a estimação por painel empilhado (pooled) é viesada e inconsistente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435585

Economia

Com relação à econometria com dados em painel, julgue os próximos itens.

Se T = 2, em que T indica o número de períodos, então os estimadores de efeitos fixos e de primeira diferença produzem os mesmos estimadores e as mesmas estatísticas de teste.

Se T = 2, em que T indica o número de períodos, então os estimadores de efeitos fixos e de primeira diferença produzem os mesmos estimadores e as mesmas estatísticas de teste.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435584

Economia

Com relação à econometria com dados em painel, julgue os próximos itens.

Como regra geral, se o objetivo do pesquisador for encontrar a característica não observada da unidade de corte transversal (cross-section), o modelo em painel deve ser estimado por efeitos aleatórios.

Como regra geral, se o objetivo do pesquisador for encontrar a característica não observada da unidade de corte transversal (cross-section), o modelo em painel deve ser estimado por efeitos aleatórios.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435583

Economia

Com relação à econometria com dados em painel, julgue os próximos itens.

onsidere um modelo estimado por efeitos aleatórios cujos erros combinados são dados por u it = v i+ eit,| em que i é o indicador do indivíduo e t é o indicador do tempo. Considere, ainda, que os erros possuem variância σ2v e σ2e , identicamente e independentemente distribuídos. Nessa situação, é correto afirmar que a correlação cor(uit , uis) pode ser expressa por pode ser expressa por cor(uit , uis) = , em que s ≠ t.

, em que s ≠ t.

onsidere um modelo estimado por efeitos aleatórios cujos erros combinados são dados por u it = v i+ eit,| em que i é o indicador do indivíduo e t é o indicador do tempo. Considere, ainda, que os erros possuem variância σ2v e σ2e , identicamente e independentemente distribuídos. Nessa situação, é correto afirmar que a correlação cor(uit , uis) pode ser expressa por pode ser expressa por cor(uit , uis) =

, em que s ≠ t.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435582

Economia

Com relação à econometria com dados em painel, julgue os próximos itens.

No modelo estimado por efeitos aleatórios, a correlação entre o efeito não observado e a matriz de regressores é não nula.

No modelo estimado por efeitos aleatórios, a correlação entre o efeito não observado e a matriz de regressores é não nula.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435581

Economia

Acerca das propriedades dos modelos econométricos de séries temporais, julgue os itens subsequentes.

Os valores críticos do teste ADF (augmented Dickey-Fuller), utilizados para verificar cointegração, diferem daqueles utilizados para se testar a estacionariedade das séries temporais.

Os valores críticos do teste ADF (augmented Dickey-Fuller), utilizados para verificar cointegração, diferem daqueles utilizados para se testar a estacionariedade das séries temporais.