Questões de Concurso

Foram encontradas 1.818 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Crédito, Finanças e Orçamento |

Q2444343

Economia

Na avaliação de certa empresa com base no método do fluxo de caixa descontado, sabe-se que o fluxo de caixa operacional estimado para o próximo ano é de R$ 200.000, que a taxa de crescimento estimada desse fluxo para os próximos anos é de 0% ao ano e que o custo médio ponderado de capital é de 5%.

Com base nessa situação hipotética, é correto afirmar que o valuation da empresa é de

Com base nessa situação hipotética, é correto afirmar que o valuation da empresa é de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Crédito, Finanças e Orçamento |

Q2444339

Economia

Considere-se a validade das hipóteses do modelo CAPM e a existência de apenas dois títulos com riscos no portfólio de mercado. Adicionalmente, suponha-se que: (i) o título A represente 40% desse portfólio, tenha um retorno esperado de 10% e um desvio padrão de 20%; e (ii) o título B tenha um retorno esperado de 15% e um desvio padrão de 30%. Nessa hipótese, se a correlação entre os ativos for 0,3 e a taxa livre de risco for 5% ao ano, a expectativa de retorno do mercado e a variância de mercado serão, respectivamente,

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Crédito, Finanças e Orçamento |

Q2444338

Economia

Considerando que um ativo sem cupom seja prefixado e que seu vencimento ocorra em 756 dias úteis, assinale a opção correta, sabendo que o valor de face do papel é R$ 1.000 e que o preço do título (PU) é R$ 750.

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384784

Economia

Uma questão crucial a ser respondida na análise de série temporal univariada é qual o processo que melhor explica a dinâmica de uma série, isto é, se a dinâmica de uma série como o produto, o emprego ou a taxa de inflação é mais bem explicada por um processo autorregressivo (AR), de média móvel (MA), autorregressivo de média móvel (ARMA) ou autorregressivo integrado de média móvel (ARIMA).

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384768

Economia

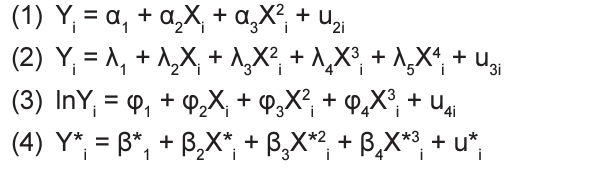

Suponha que o modelo explicativo para a variável Y seja

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que