Questões de Concurso Comentadas sobre economia para fundatec

Foram encontradas 71 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107209

Economia

Quanto ao modelo estrutura-conduta-desempenho, analise as assertivas abaixo e

assinale a alternativa correta.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

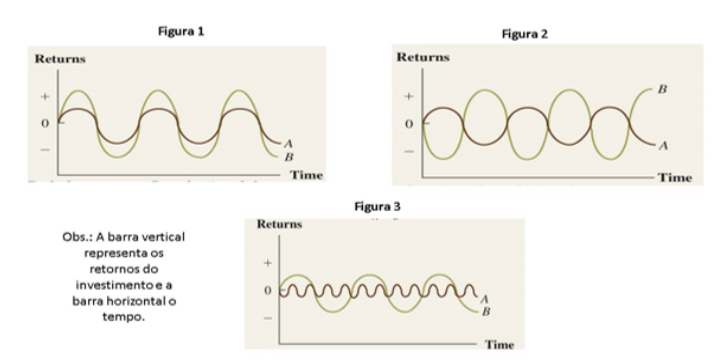

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107204

Economia

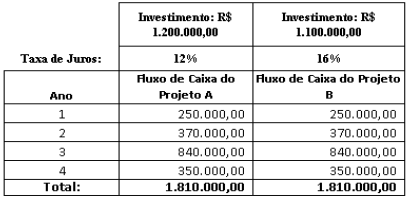

A empresa XYK tem duas opções de investimento em máquinas e equipamentos. O

investimento no Projeto A exige um desembolso inicial de R$ 1.200.000,00 e o Projeto B exige

desembolso inicial de R$ 1.100.000,00. Ambos os projetos geram o mesmo fluxo de caixa nos anos

seguintes; no entanto, a taxa de juros para o Projeto A é de 12% e para o Projeto B é de 16%. É de

conhecimento do gestor financeiro da empresa XYK que a TIR (Taxa Interna de Retorno) do Projeto A

é de 16,82% e a TIR do Projeto B é de 20,86%. A empresa irá optar apenas por um dos projetos. A

partir do quadro resumo dos projetos A e B, analise as assertivas abaixo:

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107198

Economia

Sobre gestão de crédito, analise as assertivas abaixo e assinale a alternativa correta.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador |

Q2106906

Economia

Segundo a Resolução CMN nº 5.047/2022, assinale a alternativa correta.