Questões da Prova CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças

Foram encontradas 32 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

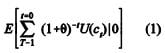

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484906

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484905

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.