Questões de Concurso

Foram encontradas 5.286 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Fiscal de Tributos |

Q3048698

Direito Tributário

O ISSQN incide sobre vários tipos de serviços, de acordo com a Lei

Complementar 116/2003, porém há algumas exceções, isto é,

serviços sobre os quais não há incidência de ISSQN.

Assinale a opção que apresenta uma dessas exceções.

Assinale a opção que apresenta uma dessas exceções.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Fiscal de Tributos |

Q3048697

Direito Tributário

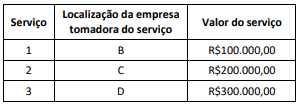

Uma empresa de programação de computadores estabelecida no Município A prestou serviços para outras empresas localizadas nos Municípios B, C e D com os valores de serviços listados a seguir.

Sabendo que as alíquotas para esse tipo de serviço no município A é de 2%, no Município B é de 3%, no Município C é de 4% e no Município D é de 5%, o valor total de ISSQN pago pela empresa nos três serviços foi de:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Fiscal de Tributos |

Q3048696

Direito Tributário

De acordo com a Lei Complementar No 116/2003, as alíquotas

mínima e máxima do Imposto Sobre Serviços de Qualquer

Natureza (ISSQN) valem, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Fiscal Tributário |

Q3047249

Direito Tributário

Gestão Condominial ABC Ltda., empresa sediada no Município de

Macaé, presta preponderantemente serviços de

gestão/administração a condomínios nesse Município, mas

também atua secundariamente com locação de imóveis de sua

propriedade situados no território municipal. Em 2021, José, seu

sócio majoritário, adquiriu por usucapião um terreno situado no

Município e, no mesmo ano, transferiu-o para a empresa, em

realização de capital. O valor do imóvel transferido era

exatamente o mesmo que faltava para José integralizar suas

quotas do capital social.

Diante desse cenário, assinale a afirmativa correta acerca do Imposto sobre a Transmissão de Bens Imóveis (ITBI) à luz do Código Tributário Municipal (CTM) de Macaé.

Diante desse cenário, assinale a afirmativa correta acerca do Imposto sobre a Transmissão de Bens Imóveis (ITBI) à luz do Código Tributário Municipal (CTM) de Macaé.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Fiscal Tributário |

Q3047248

Direito Tributário

Em 2024, certa Loja Maçônica situada no Município de Macaé,

entidade sem fins lucrativos, com atos constitutivos devidamente

registrados nos órgãos competentes e em pleno e regular

funcionamento, requereu administrativamente ao Fisco Municipal

que fosse dispensada da cobrança do IPTU de seu templo sede, o

qual mede 1.500m². Além disso, desde 2019, instalou-se no

referido templo placas de geração de energia fotovoltaica,

conforme estabelecido nas resoluções da ANEEL, contando com

comprovante de produção de energia solar em no mínimo 50% do

consumo médio mensal do imóvel, com o respectivo indicador de

produção de energia e mediante projeto devidamente

homologado junto à concessionária de fornecimento de energia

elétrica.

Diante desse cenário, à luz do previsto no Código Tributário Municipal (CTM) de Macaé, é correto afirmar que

Diante desse cenário, à luz do previsto no Código Tributário Municipal (CTM) de Macaé, é correto afirmar que