Questões de Concurso Comentadas sobre contabilidade de custos para analista - contabilidade

Foram encontradas 22 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

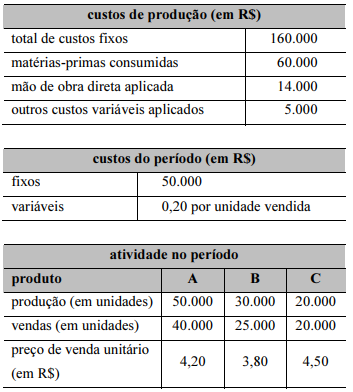

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Considere que o cartão de custo padrão de uma empresa aponte um consumo de 0,6 quilo de matéria-prima por unidade produzida, ao custo de R$ 8 por quilo. Considere, ainda, que essa empresa tenha produzido 35 mil unidades de seu produto e que, para isso, ela tenha utilizado 22,5 mil quilos de matéria-prima, adquiridos por R$ 171 mil. Nessas condições, a variação de preço de matéria-prima verificada foi igual a 5% do padrão.

Considere que uma empresa fabricante de um único produto, com despesas variáveis de R$ 2 por unidade vendida e sem estoques iniciais, tenha incorrido em custos de produção variáveis de R$ 10 por unidade e em custos fixos totais de R$ 20 mil para produzir 10 mil unidades de seu único produto. Considere, ainda, que 80% dessa produção tenha sido vendida pelo preço de R$ 60. Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

Apesar de incorporar custos fixos aos custos unitários, o custeio por absorção pode resultar no reconhecimento de gastos produtivos em volume idêntico ao custeio variável.