Foram encontradas 801 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Atenção: Considere as informações a seguir para responder à questão.

Uma empresa fabrica e vende um único produto. No mês de julho de 2025, produziu integralmente 2.000 unidades do produto e incorreu nos seguintes gastos:

Custos e despesas variáveis

• Mão de obra direta: R$ 24 por unidade produzida

• Matéria-prima: R$ 48 por unidade produzida

• Despesas variáveis: R$ 12 por unidade produzida

Custos e despesas fixas

• Custos fixos diretos: R$ 24.000

• Custos fixos indiretos: R$ 72.000

• Despesas fixas: R$ 48.000

I. Trata-se de um método de custeio que busca reduzir a arbitrariedade dos rateios dos custos indiretos, uma vez que os custos são inicialmente apropriados às atividades e, posteriormente, aos produtos.

II. O custeio ABC envolve a identificação das atividades relevantes no processo produtivo, bem como a atribuição dos custos a essas atividades.

III. No custeio ABC, os direcionadores de custos de recursos indicam a forma como os produtos consomem as atividades.

Está(ão) CORRETA(S)

O levantamento identificou, entre outras, as seguintes atividades recorrentes: (i) análise de requerimentos, (ii) vistorias em campo, (iii) emissão de documentos/autorizações, e (iv) atendimento ao público.

Pretende-se eleger direcionadores (cost drivers) que melhor representem a relação de causalidade entre consumo de recursos e execução das atividades, evitando critérios de simples conveniência (como “percentual fixo” ou “proporção do orçamento”).

Considerando a lógica do ABC e a necessidade de aderência causal, indique a alternativa CORRETA quanto ao direcionador mais apropriado para ratear os custos da atividade vistorias em campo.

Para a classificação fixo/variável (no curto prazo), considere o mês analisado: variáveis variam com o nível de atividade da rota; fixos não variam com o nível de atividade dentro do mês.

Itens: combustível do veículo, salários da equipe operacional, depreciação do equipamento, salário do supervisor, aluguel da garagem, EPI da equipe.

Classifique os itens quanto a direto/indireto e fixo/variável (no curto prazo) e indique a alternativa CORRETA.

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

Assinale a opção correta em relação ao efeito provável da situação apresentada sobre o lucro do período da empresa.

Considerando que a referida empresa utilize o custeio variável, assinale a opção correta acerca da análise que deve ser feita para avaliar o atendimento ao pedido na situação apresentada.

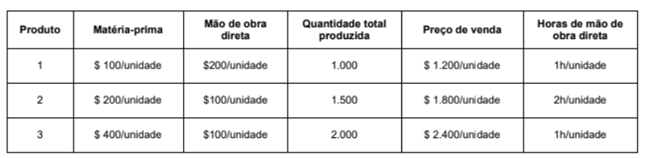

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,