Questões de Concurso

Comentadas sobre contabilidade de custos para fcc

Foram encontradas 48 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Custos fixos: R$ 42.000,00

Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

A empresa SóGraxa vende um único produto que lubrifica trilhos de trem. Em jul/X3, a SóGraxa havia vendido 40.000 unidades do produto, com preço unitário a R$ 15,00. Na produção, os gastos com matéria-prima totalizavam R$ 1,50/unidade e, de mão de obra direta, R$ 1,00/unidade. A empresa gastava cerca de R$ 0,40/unidade para divulgar seu produto em anúncios patrocinados na internet, além de ter custos fixos mensais de R$ 100.000,00.

Para aumentar a produção, a empresa estuda otimizar os processos por meio da aquisição de novas máquinas, o que incrementa os custos fixos em 100%. Em contrapartida, os gastos com mão de obra direta cairão pela metade.

Considerando o novo cenário de custos, o ponto de equilíbrio de vendas, em unidades, deve ser

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o rateio do custo indireto total é feito por meio de uma taxa única em função do total das horas-máquina

consumidas, o valor de custo indireto de fabricação total alocado ao produto camarão, é, em reais,

A empresa Trilho e Trilha vende apenas um modelo exclusivo e patenteado de bota para esportes ao ar livre. No ano fiscal de X5, ela elaborou a Demonstração do Resultado do Exercício para fins gerenciais conforme a tabela abaixo:

Receita de Vendas R$ 800.000,00

Custos variáveis (R$ 225.000,00)

Custos fixos (R$ 300.000,00)

Despesas variáveis (R$ 10.000,00)

Despesas fixas (R$ 200.000,00)

Lucro operacional R$ 65.000,00

No período em questão, foram produzidos e vendidos 8.000 pares de botas. Em 31/dez/X5, não houve saldo remanescente em estoque de produto em processamento e tampouco em estoque de produto acabado.

Considerando uma unidade sendo um par de botas, a Margem de Contribuição unitária (MCu) para a empresa Trilho e Trilha é, em reais,

Considere uma empresa industrial com os seguintes dados relativos ao exercício de 2019:

− Custos variáveis de produção = R$ 50,00 por unidade.

− Custos e despesas fixas = R$ 6.000,00 no exercício.

− Preço de venda = R$ 80,00 por unidade.

Assuma que a empresa teve toda a produção acabada, e que a empresa vendeu tudo o que produziu (ou seja, os saldos iniciais e finais para os estoques de (I) produto em processamento e (II) de produção acabada são iguais a zero).

O Ponto de Equilíbrio Contábil (PEC) é de:

Uma fabricante de bicicletas, produz também rodas de alumínio, componente que utiliza na fabricação de seus produtos. O componente tem custo unitário para sua fabricação de R$ 130 e o custo total do produto acabado é de R$ 700.

Mensalmente a empresa incorre em custos fixos para a produção de componentes e do produto final, da ordem de R$ 300 por bicicleta produzida, para uma produção mensal de 150 bicicletas. A empresa tem a opção de comprar esses componentes de um fornecedor, deixando de produzi-los. A empresa deverá tomar a decisão de comprá-los

Sobre os tipos de custeio, considere:

I. A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

II. No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

III. O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

IV. Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

V. O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

Considere a tabela abaixo.

Tipos de Custos

1. Marginais

2. Primários

3. De Oportunidade

4. Controláveis

Definições

I. São custos uniformes por unidade, mas que variam no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

II. Compreendem a soma da matéria-prima e da mão de obra direta e não incluem os demais custos diretos.

III. Acréscimo de custo em que a empresa incorre para produzir uma unidade adicional do produto.

IV. Representam o quanto a empresa sacrificou de recursos em termos de remuneração por tê-los aplicado numa alternativa em vez de outra.

A relação correta entre cada um dos tipos de custos com sua definição é:

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

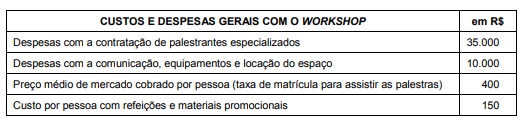

Foi atribuída a um analista de serviços administrativos a tarefa de organizar um workshop acerca do tema “Eficiência em processos de atendimento ao cidadão-usuário”. Entendendo que o número de participantes em programas de Treinamento é um indicador de desempenho importante, considere os dados abaixo.

O volume do ponto de equilíbrio é de:

A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por

absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

Custos fixos: R$ 650.000,00 Custos variáveis: R$ 50,00 por unidade Despesas fixas: R$ 100.000,00 Despesas variáveis: R$ 25,00 por unidade Preço bruto de venda: R$ 200,00 por unidade Comissões de venda: 5% do preço bruto de venda Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,