Questões de Concurso Sobre contabilidade pública para auditor de contas públicas

Foram encontradas 37 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387766

Contabilidade Pública

Uma entidade pública tem como objetivo a prestação de

assistência e orientação jurídica aos cidadãos que não possuem

condições financeiras de pagar as despesas desses serviços. Para

atingir esse objetivo, a entidade conta com um corpo de

servidores, sendo que parte atua na área de atendimento jurídico

e parte é responsável pelas atividades administrativas. A

entidade ainda conta com contratos de terceirização de mão de

obra com dedicação exclusiva para os serviços de manutenção

predial, segurança, e limpeza e conservação. Como entidade

prestadora de serviço, os gastos relacionados a recursos

humanos e serviços terceirizados são os mais relevantes em seu

orçamento.

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como:

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387764

Contabilidade Pública

Uma instituição pública de ensino realizou um processo licitatório

para aquisição de 20 aparelhos de ar-condicionado do tipo split

para instalação em um novo módulo de salas de aulas. A empresa

vencedora da licitação entregou os aparelhos em 01/09/20X3,

com 30 dias de atraso. O fiscal do contrato constatou divergência

entre as especificações do edital de licitação e os aparelhos

entregues, de forma que precisaram ser devolvidos. A segunda

entrega, com as especificações corretas, foi feita em 01/10/20X3.

Foi necessária uma readequação nas instalações elétricas para a

colocação dos aparelhos, concluída em 01/11/20X3. A instalação

dos aparelhos foi concluída em 01/12/20X3, data em que foram

feitos testes de carga e vistoria de segurança, com aprovação de

técnicos autorizados. As salas em que os aparelhos foram

colocados começaram a ser usadas a partir de 15/12/20X4 para

aulas de cursos de férias previamente programados na

instituição.

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387763

Contabilidade Pública

No contexto do ciclo de execução orçamentária, tem-se o

instrumento da descentralização dos recursos financeiros

vinculados ao orçamento, no qual o repasse:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387762

Contabilidade Pública

O servidor recém-empossado em uma Secretaria Estadual de

Saúde foi solicitado a apresentar uma planilha com informações

sobre o custo mensal de materiais descartáveis distribuídos

gratuitamente para exames laboratoriais realizados nas unidades

de saúde do ente. Esses materiais são adquiridos pela Secretaria

e mantidos em almoxarifado, com requisições periódicas por

parte das unidades de saúde.

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387761

Contabilidade Pública

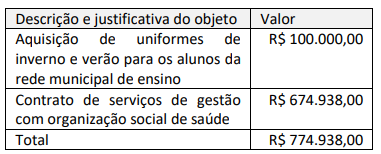

Considere o decreto hipotético a seguir.

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando: