Questões de Concurso

Foram encontradas 39.392 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913008

Contabilidade Pública

Assinale a opção que indica exemplos que, em geral, são

considerados partes relacionadas, de acordo com a NBC TSP 22 –

Divulgação sobre Partes Relacionadas.

Divulgação sobre Partes Relacionadas.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913007

Contabilidade Pública

Uma combinação na qual uma das partes obtém o controle de

uma ou mais operações como resultado desta pode ser

classificada como fusão ou aquisição, dependendo da essência

econômica.

Na avaliação da essência econômica da combinação, os seguintes indicadores, individualmente ou em conjunto, podem fornecer evidências de que a essência econômica da combinação é de fusão, à exceção de um. Assinale-o.

Na avaliação da essência econômica da combinação, os seguintes indicadores, individualmente ou em conjunto, podem fornecer evidências de que a essência econômica da combinação é de fusão, à exceção de um. Assinale-o.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913006

Contabilidade Pública

De acordo com a NBC TSP 21 – Combinações no Setor Público, se

nenhuma das partes da combinação obtiver o controle de uma

ou mais operações como resultado da combinação, esta deve ser

classificada como

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913005

Contabilidade Pública

Assinale a opção correta de acordo com a NBC TSP 09 – Redução

ao Valor Recuperável de Ativo Não Gerador de Caixa.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913004

Contabilidade Geral

Em uma entidade do setor público, os ativos geradores de caixa

são mantidos com o objetivo principal de

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913003

Contabilidade Pública

Assinale a opção que indica uma situação em que não há

impedimento para o reconhecimento de receita de vendas em

uma entidade do setor público.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913002

Contabilidade Pública

O posicionamento da NBC TSP 01 – Receita de Transação sem

Contraprestação em relação aos serviços em espécie, quando

estes são materiais, é de que

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913001

Contabilidade Pública

Uma entidade do setor público recebe uma doação em dinheiro

sem condições atreladas.

Assinale a opção que indica o reconhecimento no momento do recebimento do dinheiro.

Assinale a opção que indica o reconhecimento no momento do recebimento do dinheiro.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913000

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual- Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, o objetivo

principal dos governos e da maioria das entidades do setor

público é

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912999

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado, são

incluídos em “Insumos Adquiridos de Terceiros” e considerados

para a obtenção do Valor Adicionado Bruto:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912998

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) –

Demonstração dos Fluxos de Caixa, a entidade deve divulgar

informações que permitam aos usuários das demonstrações

contábeis avaliar as alterações em passivos provenientes de

atividades de financiamento, incluindo as alterações decorrentes

dos fluxos de caixa e de não caixa.

Para isso, a entidade deve divulgar as seguintes variações do passivo decorrentes de atividades de financiamento, à exceção de uma. Assinale-a.

Para isso, a entidade deve divulgar as seguintes variações do passivo decorrentes de atividades de financiamento, à exceção de uma. Assinale-a.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912997

Contabilidade Geral

Uma sociedade empresária reconheceu e pagou imposto de

R$ 2.000 referente à venda de um veículo que era utilizado em

sua atividade operacional.

Na Demonstração dos Fluxos de Caixa da sociedade empresária, o imposto pago deve ser reconhecido como

Na Demonstração dos Fluxos de Caixa da sociedade empresária, o imposto pago deve ser reconhecido como

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912996

Contabilidade Geral

A Demonstração dos Fluxos de Caixa deve apresentar os fluxos de

caixa do período classificados como atividades operacionais, de

investimento e de financiamento.

Assinale a opção que indica uma transação que pode incluir fluxos de caixa classificados em mais de uma atividade, de acordo com as recomendações do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

Assinale a opção que indica uma transação que pode incluir fluxos de caixa classificados em mais de uma atividade, de acordo com as recomendações do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912995

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

31/12/X0:

• Disponibilidades: R$ 20.000. • Aplicações financeiras resgatáveis em 60 dias, sem restrições ou penalidades: R$ 15.000. • Banco-conta poupança: R$ 30.000. • Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de cheques especiais: R$ 8.000.

Assinale a opção que indica o saldo do Caixa e Equivalentes de Caixa da sociedade empresária em 31/12/X0.

• Disponibilidades: R$ 20.000. • Aplicações financeiras resgatáveis em 60 dias, sem restrições ou penalidades: R$ 15.000. • Banco-conta poupança: R$ 30.000. • Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de cheques especiais: R$ 8.000.

Assinale a opção que indica o saldo do Caixa e Equivalentes de Caixa da sociedade empresária em 31/12/X0.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912994

Contabilidade Geral

Assinale a opção que indica a contabilização da contrapartida do

lançamento da reversão da reserva de lucros a realizar

constituída em anos anteriores, quando os lucros nela contidos

forem realizados financeiramente.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912993

Contabilidade Geral

A Cia A tem 100% de participação na Cia B.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912992

Contabilidade Geral

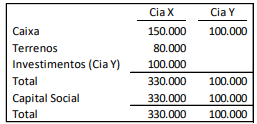

A Cia X tem 100% de participação na Cia Y. Em 31/12/X0, elas

apresentam os seguintes balanços patrimoniais:

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912991

Contabilidade Geral

Em 01/01/X0, uma entidade emitiu debêntures de curto prazo

com valor de face de R$300.000, captando R$340.000.

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912990

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina para utilizar

em suas atividades. Ela deverá pagar três parcelas anuais de

R$ 10.000. No reconhecimento contábil, será utilizada uma taxa

de desconto correspondente a R$ 12%.

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1912989

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 27 – Ativo

Imobilizado, a depreciação de uma ativo imobilizado não será

reconhecida se