Questões de Concurso

Foram encontradas 500 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio - Tarde |

Q2325799

Administração Financeira e Orçamentária

Os Princípios Orçamentários são aplicáveis aos poderes

Executivo, Legislativo e Judiciário em todos os níveis de governo –

União, estados, Distrito Federal e municípios – sendo definidos e

regulados por meio de normas presentes na Constituição, leis

complementares e pela doutrina.

Relacione os Princípios Orçamentários às respectivas definições.

1. Não afetação da receita de impostos

2. Transparência

3. Unidade

4. Publicidade

( ) determina a divulgação, para qualquer pessoa, de informações sobre a arrecadação da receita e a execução da despesa.

( ) princípio básico da Administração Pública no regime democrático, justifica-se pelo fato de o orçamento ser fixado em lei.

( ) evita múltiplos orçamentos paralelos dentro da mesma pessoa política.

( ) veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Relacione os Princípios Orçamentários às respectivas definições.

1. Não afetação da receita de impostos

2. Transparência

3. Unidade

4. Publicidade

( ) determina a divulgação, para qualquer pessoa, de informações sobre a arrecadação da receita e a execução da despesa.

( ) princípio básico da Administração Pública no regime democrático, justifica-se pelo fato de o orçamento ser fixado em lei.

( ) evita múltiplos orçamentos paralelos dentro da mesma pessoa política.

( ) veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323234

Administração Financeira e Orçamentária

O Sistema Integrado de Administração Financeira do Governo

Federal (SIAFI) é o sistema informatizado que registra, controla e

contabiliza toda a execução Orçamentária, Financeira e

Patrimonial do Governo Federal, em tempo real.

Com relação ao SIAFI, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O registro da Conformidade Contábil compete a profissional em contabilidade devidamente registrado no Conselho Regional de Contabilidade (CRC), em dia com suas obrigações profissionais, credenciado no SIAFI para este fim.

( ) Os órgãos Setoriais de Contabilidade são as unidades de gestão interna dos Ministérios, da Advocacia-Geral da União, do Poder Legislativo, do Poder Judiciário, do Ministério Público da União e da Defensoria Pública da União, responsáveis pelo acompanhamento contábil no SIAFI.

( ) O SIAFI modalidade Parcial é utilizado, atualmente, por todos os Órgãos da Administração Direta (Poderes Legislativo, Executivo e Judiciário) e por grande parte da Administração Indireta, em nível do Governo Federal.

As afirmativas são, respectivamente,

Com relação ao SIAFI, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O registro da Conformidade Contábil compete a profissional em contabilidade devidamente registrado no Conselho Regional de Contabilidade (CRC), em dia com suas obrigações profissionais, credenciado no SIAFI para este fim.

( ) Os órgãos Setoriais de Contabilidade são as unidades de gestão interna dos Ministérios, da Advocacia-Geral da União, do Poder Legislativo, do Poder Judiciário, do Ministério Público da União e da Defensoria Pública da União, responsáveis pelo acompanhamento contábil no SIAFI.

( ) O SIAFI modalidade Parcial é utilizado, atualmente, por todos os Órgãos da Administração Direta (Poderes Legislativo, Executivo e Judiciário) e por grande parte da Administração Indireta, em nível do Governo Federal.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323233

Administração Financeira e Orçamentária

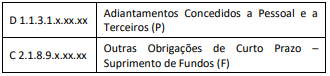

O regime de adiantamento (suprimento de fundo) é um

adiantamento de valores a um servidor para futura prestação de

contas. Esse adiantamento constitui despesa orçamentária, ou

seja, para conceder o recurso ao suprido é necessário percorrer

os três estágios da despesa orçamentária: empenho, liquidação e

pagamento.

Natureza da informação: patrimonial

Os registros contábeis acima representam o momento de

Natureza da informação: patrimonial

Os registros contábeis acima representam o momento de

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323232

Administração Financeira e Orçamentária

A execução da despesa orçamentária se dá em três estágios:

empenho, liquidação e pagamento.

Acerca da execução da despesa, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente. Consiste na reserva de dotação financeira para um fim específico.

( ) A liquidação tem base no contrato, na ordem bancária e no ateste em nota fiscal, comprovada a entrega de material ou a prestação do serviço.

( ) O pagamento consiste na entrega de numerário ao devedor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

As afirmativas são, respectivamente,

Acerca da execução da despesa, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente. Consiste na reserva de dotação financeira para um fim específico.

( ) A liquidação tem base no contrato, na ordem bancária e no ateste em nota fiscal, comprovada a entrega de material ou a prestação do serviço.

( ) O pagamento consiste na entrega de numerário ao devedor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323230

Administração Financeira e Orçamentária

O Grupo de Natureza de Despesa (GND) é um agregador de

elementos de despesa orçamentária com as mesmas

características quanto ao objeto de gasto.

Com relação ao GND, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O GND 3 representa “Outras Despesas Correntes”, despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílioalimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

( ) O GND 4 representa “Investimentos”, despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente; incluem-se também neste grupo as despesas necessárias à realização de programas especiais de trabalho, custeadas com recursos de operações de crédito.

( ) O GND 6 representa “Inversões Financeiras”, despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

As afirmativas são, respectivamente,

Com relação ao GND, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O GND 3 representa “Outras Despesas Correntes”, despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílioalimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

( ) O GND 4 representa “Investimentos”, despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente; incluem-se também neste grupo as despesas necessárias à realização de programas especiais de trabalho, custeadas com recursos de operações de crédito.

( ) O GND 6 representa “Inversões Financeiras”, despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

As afirmativas são, respectivamente,