Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 10.919 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62380

Contabilidade Pública

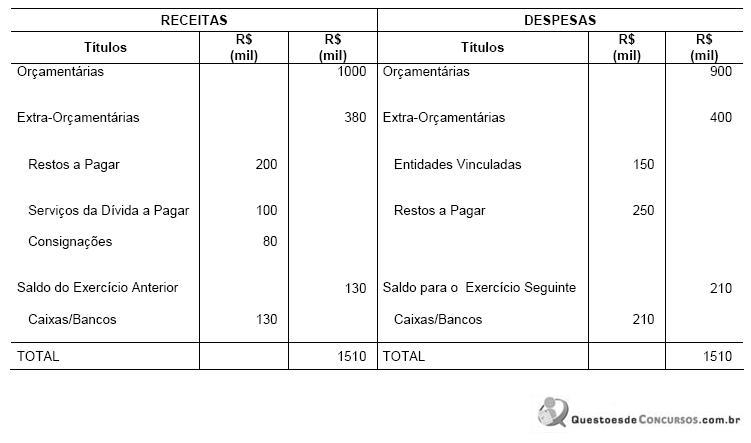

Observe o Balanço Financeiro da Prefeitura Modelo referente ao exercício financeiro de X1:

No exercício financeiro de X1, em milhares de reais,

No exercício financeiro de X1, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62379

Contabilidade Pública

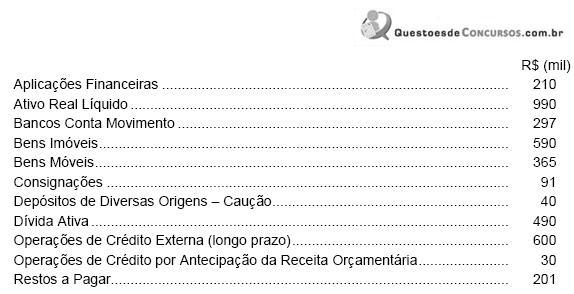

Considere os dados, abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura Modelo:

O passivo financeiro era de, em milhares de reais,

O passivo financeiro era de, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62378

Administração Financeira e Orçamentária

O Município "A" foi um dos mais atingidos pelas enchentes do final de ano e, em novembro, foi decretado estado de calamidade pública. Um dos principais problemas enfrentados pela comunidade foi o desabamento de uma ponte, deixando parte da população ilhada, sem acesso às escolas, postos de saúde, etc. A prefeitura precisava urgentemente construir um acesso provisório e reconstruir a ponte. Entretanto, não existiam créditos orçamentários para tanto. Nesse caso, o Poder Executivo deve

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62376

Administração Financeira e Orçamentária

Uma receita que pode ser considerada como de capital é aquela oriunda

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62375

Administração Financeira e Orçamentária

O recebimento pelo Estado de valores inscritos em dívida ativa corresponde a uma

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62374

Administração Financeira e Orçamentária

Sobre as disposições constitucionais e aquelas contidas na Lei Complementar no 101/2000 relativas ao PPA ? Plano Plurianual, à LDO ? Lei de Diretrizes Orçamentárias e a LOA ? Lei Orçamentária Anual é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62373

Administração Financeira e Orçamentária

No ciclo orçamentário, a etapa de elaboração do orçamento envolve a previsão das receitas públicas em que, conforme a Lei Complementar no 101/2000,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62372

Administração Financeira e Orçamentária

Em relação aos princípios orçamentários que estão incorporados à legislação brasileira sobre o orçamento público, considere:

I. A Lei Orçamentária não conterá dispositivo estranho à previsão da receita e à fixação da despesa, exceto a autorização para abertura de créditos especiais e para contratação de operação de crédito.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei, bem como as entradas compensatórias no ativo e passivo financeiros.

III. A Lei Orçamentária discriminará os valores de receitas e despesas para um período anual, inclusive para as despesas de capital.

IV. A Lei de Orçamento compreenderá os investimentos nas empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. Todas as receitas e despesas serão discriminadas na lei orçamentária pelos seus totais, vedadas quaisquer deduções.

Está correto o que se afirma APENAS em

I. A Lei Orçamentária não conterá dispositivo estranho à previsão da receita e à fixação da despesa, exceto a autorização para abertura de créditos especiais e para contratação de operação de crédito.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei, bem como as entradas compensatórias no ativo e passivo financeiros.

III. A Lei Orçamentária discriminará os valores de receitas e despesas para um período anual, inclusive para as despesas de capital.

IV. A Lei de Orçamento compreenderá os investimentos nas empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. Todas as receitas e despesas serão discriminadas na lei orçamentária pelos seus totais, vedadas quaisquer deduções.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62371

Análise de Balanços

O índice do quociente do dispêndio da dívida para 2007 é

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62370

Análise de Balanços

Os índices do quociente de execução da Receita para 2008 e 2007, respectivamente, são:

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62369

Auditoria

Os testes que visam a garantir para o auditor que os procedimentos de controles internos estão sendo efetivamente praticados e/ou em funcionamento são os

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62368

Análise de Balanços

A participação do capital de terceiros é

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62367

Análise de Balanços

O índice de liquidez corrente é

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62366

Auditoria

O auditor, ao avaliar as provisões para processos judiciais decorrentes de ações trabalhistas existentes contra a empresa, constatou que foi efetuada classificação errônea de dois processos. Ao invés de os processos terem sido considerados como possíveis de perda foram classificados como remoto. Nesse caso,

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62365

Auditoria

Considere as assertivas a seguir.

I. Quando extrapolar resultados de erros e fraudes, o auditor deve considerar os aspectos qualitativos e quantitativos dos erros e fraudes encontrados, avaliando sua materialidade e sua relevância para que sejam considerados.

II. Ao analisar os erros detectados na amostra, o auditor deve, inicialmente, determinar se o item em questão é, de fato, um erro, considerados os objetivos específicos planejados.

III. Seleção sistemática ou por intervalo é aquela em que a seleção de itens é procedida de maneira que haja sempre um intervalo constante entre cada item selecionado, seja a seleção feita diretamente da população a ser testada, ou por estratos dentro da população.

Está correto o que se afirma APENAS em

I. Quando extrapolar resultados de erros e fraudes, o auditor deve considerar os aspectos qualitativos e quantitativos dos erros e fraudes encontrados, avaliando sua materialidade e sua relevância para que sejam considerados.

II. Ao analisar os erros detectados na amostra, o auditor deve, inicialmente, determinar se o item em questão é, de fato, um erro, considerados os objetivos específicos planejados.

III. Seleção sistemática ou por intervalo é aquela em que a seleção de itens é procedida de maneira que haja sempre um intervalo constante entre cada item selecionado, seja a seleção feita diretamente da população a ser testada, ou por estratos dentro da população.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62364

Auditoria

A empresa Clean S.A. modificou as demonstrações contábeis publicadas. A administração não tomou as medidas necessárias para assegurar que todas as pessoas que tinham recebido as demonstrações contábeis anteriormente divulgadas tivessem acesso às novas, limitando-se a divulgar em seu site. O auditor entendeu que deveria modificar seu parecer, mas a administração não aceitou. Nesse caso, o auditor

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62363

Auditoria

O auditor, ao avaliar um item do ativo, NÃO deve considerar como um elemento a ser refletido no cálculo do valor em uso

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62362

Auditoria

O auditor da Empresa AvaGeral S.A. constatou que a licença para uso de um software, destinado a movimentação de robôs de solda de produtos fabricados pela empresa, usado ou vendido somente com esse equipamento, foi contabilizado no Intangível. O valor do bem e do software foram destacados na nota fiscal. Com relação a esse fato, o auditor deve recomendar

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62361

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado patrimonial do período foi

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62360

Contabilidade Pública

Texto associado

1. Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de uma entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

com base na Lei Orçamentária Anual, no valor de R$ 880.000,00.

2. Arrecadação de tributos no valor de R$ 763.000,00.

3. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 10.000,00.

4. Operações de crédito para compra de bens imóveis no valor de R$ 120.000,00.

5. Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00, aquisição de imóveis R$ 415.000,00,

amortização da dívida fundada R$ 30.000,00.

6. Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

7. Recebimento de cauções no valor de R$ 30.000,00.

8. Pagamento de restos a pagar no valor de R$ 400.000,00.

9. Baixa de bem móvel destruído por sinistro no valor de R$ 20.000,00.

10. Inscrição de tributos em dívida ativa no valor de R$ 27.000,00.

O resultado financeiro do período foi