Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 63.311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335623

Análise de Balanços

Em 30/12/2024, uma empresa S/A identificou erros materiais em

seus balanços de 2023 e 2024, no momento de registrar bônus

para fornecedores que batessem metas. Com isso, as

demonstrações financeiras do ano de 2023 e as do ano de 2024

tiveram, em conjunto, uma redução de R$ 1,3 bilhão da conta de

fornecedores (R$ 600 milhões em 2023 e R$ 700 milhões em

2024).

Considerando-se as informações apresentadas e segundo preceitos do CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, um perito em contabilidade indicaria que a empresa deve:

Considerando-se as informações apresentadas e segundo preceitos do CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, um perito em contabilidade indicaria que a empresa deve:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335622

Auditoria

O documento Enterprise Risk Management - Integrating with

Strategy and Performance, publicado pelo Committee of

Sponsoring Organizations of the Treadway Commission (COSO),

busca aperfeiçoar os esclarecimentos acerca da relevância da

gestão de riscos no planejamento estratégico e na sua

incorporação em toda a estrutura da organização.

Nesse contexto, um exemplo de ação conduzida por uma entidade alinhada ao componente de Governança e Cultura tratado no referido documento é o(a):

Nesse contexto, um exemplo de ação conduzida por uma entidade alinhada ao componente de Governança e Cultura tratado no referido documento é o(a):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335621

Auditoria

As Normas Internacionais para o exercício profissional da

Auditoria Interna, propostas pelo Institute of Internal Auditors

(IIA), tratam especificamente de normas de atributos e de

desempenho, que constituem referência para todos os serviços

de auditoria interna. Por sua vez, as normas de implantação

proveem os requerimentos aplicáveis às atividades de avaliação e

de consultoria.

Nesse contexto, suponha que o gestor de uma entidade pública fez uma solicitação específica para a instância de auditoria interna, requisitando assessoria para um plano de reorganização da estrutura da entidade, visando à obtenção de maior eficiência nos processos e na execução de projetos.

O serviço solicitado à instância de auditoria interna:

Nesse contexto, suponha que o gestor de uma entidade pública fez uma solicitação específica para a instância de auditoria interna, requisitando assessoria para um plano de reorganização da estrutura da entidade, visando à obtenção de maior eficiência nos processos e na execução de projetos.

O serviço solicitado à instância de auditoria interna:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335620

Auditoria Governamental

A utilização da Conta-Depósito Vinculada - bloqueada para

movimentação (instituída pela IN n° 5, de 26 de maio de 2017) é

ferramenta já institucionalizada na Administração Pública como

mecanismo de proteção e gestão de riscos na execução de

contratos de prestação de serviço com dedicação exclusiva de

mão de obra, contribuindo para assegurar os recursos

necessários para o cumprimento das obrigações sociais e

trabalhistas em caso de inadimplemento da contratada, bem

como para a segurança jurídica dos gestores e fiscais de contrato.

Em um determinado órgão público, o serviço de vigilância

patrimonial era prestado por dois contratos de prestação de

serviço com dedicação exclusiva de mão de obra, para os quais

foram abertas as devidas contas vinculadas. Ao final do segundo

ano de contrato, o órgão recebeu uma denúncia, com

informações pertinentes e detalhadas, de que estavam

ocorrendo movimentações indevidas nessas contas, e a

administração do órgão acionou a instância de auditoria interna

para análise do caso. O auditor chefe determinou a realização de

um exame minucioso das transações que geraram lançamentos

nas contas vinculadas de ambos os contratos, nos últimos 24

meses.

O procedimento de auditoria apropriado para o exame determinado pelo auditor chefe é:

O procedimento de auditoria apropriado para o exame determinado pelo auditor chefe é:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335619

Auditoria

A adoção de modelos avançados de gestão tem sido fortemente

incentivada no âmbito das entidades públicas, a exemplo do

Modelo das Três Linhas, desenvolvido pelo Institute of Internal

Auditors (IIA). Esse modelo tem como objetivo auxiliar as

organizações a identificar estruturas e processos que melhor

auxiliam no atingimento dos objetivos e facilitam uma forte

governança e gerenciamento de riscos.

Nesse modelo, papéis focados em objetivos específicos do gerenciamento de riscos, a exemplo de conformidade com leis, regulamentos, comportamento ético aceitável e avaliação da qualidade, podem ser associados a(à):

Nesse modelo, papéis focados em objetivos específicos do gerenciamento de riscos, a exemplo de conformidade com leis, regulamentos, comportamento ético aceitável e avaliação da qualidade, podem ser associados a(à):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335618

Controle Externo

A regularidade quanto à aplicação de recursos de emendas

parlamentares, repassados por meio de “transferência especial”

direta para estados, Distrito Federal ou municípios, tem sido

objeto de reiterados questionamentos. Tais emendas têm sido

chamadas de “emendas Pix”, pois não requerem celebração de

convênio ou instrumento do tipo para os repasses. Os órgãos de

controle precisam conhecer melhor a operação desse

mecanismo, com vistas a avaliar a viabilidade da realização de

fiscalizações.

Sob a perspectiva dos instrumentos de fiscalização, o instrumento conceitualmente mais apropriado, no referido contexto, é o(a):

Sob a perspectiva dos instrumentos de fiscalização, o instrumento conceitualmente mais apropriado, no referido contexto, é o(a):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335617

Administração Financeira e Orçamentária

Em dado exercício financeiro, a Receita Corrente Líquida (RCL) da

União, acumulada ao longo do exercício, alcançou o montante de

R$ 500 bilhões de reais.

No último quadrimestre do referido exercício, para não ser enquadrada no denominado limite de alerta, a despesa total com pessoal do Ministério Público da União não deve ultrapassar:

No último quadrimestre do referido exercício, para não ser enquadrada no denominado limite de alerta, a despesa total com pessoal do Ministério Público da União não deve ultrapassar:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335616

Contabilidade Pública

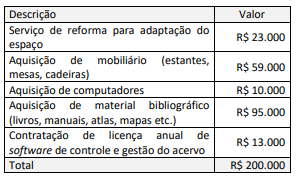

Um órgão público destinou uma sala do último andar do seu

edifício sede para instalação de uma biblioteca com acervo

bibliográfico técnico para uso dos servidores lotados no órgão.

Para a instalação da biblioteca, o órgão incorreu nos seguintes

gastos:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335615

Administração Financeira e Orçamentária

A estrutura da programação orçamentária é formada por uma

sequência de códigos alfanuméricos separados por pontos. Cada

um desses grupos de códigos se refere a um tipo de classificador

orçamentário distinto e traz informações qualitativas e

quantitativas acerca da despesa.

O Manual Técnico de Orçamento (MTO) organiza as categorias de classificação da despesa em qualitativas (programa de trabalho) e quantitativas (programação orçamentária).

Uma categoria de classificação tratada no MTO como elemento qualitativo do plano de trabalho é o(a):

O Manual Técnico de Orçamento (MTO) organiza as categorias de classificação da despesa em qualitativas (programa de trabalho) e quantitativas (programação orçamentária).

Uma categoria de classificação tratada no MTO como elemento qualitativo do plano de trabalho é o(a):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335614

Direito Financeiro

Diante da necessidade de ação governamental não prevista no

orçamento, é possível proceder à abertura de créditos adicionais

no orçamento, gerando autorização para a referida despesa.

Um requisito para a abertura de crédito adicional para esse tipo de despesa é a:

Um requisito para a abertura de crédito adicional para esse tipo de despesa é a:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335613

Direito Constitucional

As disposições constitucionais relativas à impositividade para

aprovação e execução de emendas parlamentares ao projeto de

lei do orçamento anual assegurou a destinação de parte dos

recursos para uma área de significativa relevância: as ações e os

serviços públicos de saúde.

Considere que, no exercício financeiro de 2024, o valor total de emendas parlamentares foi de R$ 45 bilhões, sendo R$ 25 bilhões em emendas individuais, R$ 11 bilhões em emendas de comissões e R$ 9 bilhões em emendas de bancadas estaduais.

Com base nesses dados, o valor mínimo que deve obrigatoriamente ser destinado para ações e serviços públicos de saúde nas emendas parlamentares representa:

Considere que, no exercício financeiro de 2024, o valor total de emendas parlamentares foi de R$ 45 bilhões, sendo R$ 25 bilhões em emendas individuais, R$ 11 bilhões em emendas de comissões e R$ 9 bilhões em emendas de bancadas estaduais.

Com base nesses dados, o valor mínimo que deve obrigatoriamente ser destinado para ações e serviços públicos de saúde nas emendas parlamentares representa:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335612

Direito Financeiro

Analise os trechos destacados a seguir.

I. “O Poder Executivo do Estado fica autorizado a abrir créditos adicionais com a finalidade de atender a insuficiências nas dotações orçamentárias, até o limite de 30% do total da despesa atualizada dos orçamentos fiscal e da seguridade social, mediante a utilização de recursos legalmente previstos.”

II. “A Reserva de Contingência será constituída exclusivamente dos recursos ordinários do Tesouro do Orçamento Fiscal, em montante equivalente a até três por cento da receita corrente líquida do Estado, a ser utilizada no atendimento aos passivos contingentes e a outros riscos e eventos fiscais imprevistos.”

À luz dos instrumentos de planejamento e gestão fiscal dispostos na Constituição da República de 1988 e na Lei de Responsabilidade Fiscal (LRF), os trechos destacados devem ser apresentados:

I. “O Poder Executivo do Estado fica autorizado a abrir créditos adicionais com a finalidade de atender a insuficiências nas dotações orçamentárias, até o limite de 30% do total da despesa atualizada dos orçamentos fiscal e da seguridade social, mediante a utilização de recursos legalmente previstos.”

II. “A Reserva de Contingência será constituída exclusivamente dos recursos ordinários do Tesouro do Orçamento Fiscal, em montante equivalente a até três por cento da receita corrente líquida do Estado, a ser utilizada no atendimento aos passivos contingentes e a outros riscos e eventos fiscais imprevistos.”

À luz dos instrumentos de planejamento e gestão fiscal dispostos na Constituição da República de 1988 e na Lei de Responsabilidade Fiscal (LRF), os trechos destacados devem ser apresentados:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335611

Direito Financeiro

Em cada exercício financeiro, o Projeto de Lei de Diretrizes

Orçamentárias (LDO), elaborado pelos entes federativos, deverá

ser acompanhado do Anexo de Metas Fiscais.

Nesse anexo, as metas anuais relativas a receitas e despesas devem ser apresentadas:

Nesse anexo, as metas anuais relativas a receitas e despesas devem ser apresentadas:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335610

Contabilidade Geral

O laudo pericial contábil a ser apresentado ao final de um

trabalho de perícia deve conter elementos mínimos, definidos

pela Norma Brasileira de Contabilidade, NBC TP 01 (R1), de 19 de

março de 2020, que dispõe sobre perícia contábil.

O elemento do laudo consubstanciado no “relato ou na transcrição sucinta, de forma que resulte em leitura compreensiva dos fatos relatados sobre as questões básicas, que resultaram na nomeação ou na contratação do perito” se refere à (ao):

O elemento do laudo consubstanciado no “relato ou na transcrição sucinta, de forma que resulte em leitura compreensiva dos fatos relatados sobre as questões básicas, que resultaram na nomeação ou na contratação do perito” se refere à (ao):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335609

Contabilidade de Custos

Uma entidade pública se encontra no processo de adoção de um

sistema de informação de custos em toda a sua estrutura, e uma

das providências iniciais foi a definição das unidades

encarregadas de conduzir atividades e disponibilizar bens ou

serviços, cujos recursos e resultados podem ser distinguíveis de

outras unidades.

A definição de tais unidades refere-se especificamente a:

A definição de tais unidades refere-se especificamente a:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335608

Contabilidade Pública

A equipe de desenvolvimento da superintendência de tecnologia

da informação de um órgão público desenvolveu um software

para gestão de demandas por materiais e serviços.

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335607

Contabilidade Pública

Uma entidade pública é detentora de um ativo constituído por

dez andares de um edifício comercial localizado no centro da

cidade, os quais representam 50% do edifício. A entidade aufere

receitas decorrentes de contratos de locação do conjunto de

andares de sua propriedade, exceto um andar ocupado pela

entidade, por falta de espaço em sua sede, para desenvolver

parte de suas atividades finalísticas. A entidade pública adquiriu a

propriedade do conjunto dos andares por meio de uma permuta

envolvendo outro imóvel. Como estratégia de mercado, a

entidade considera os dez andares como um ativo único.

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335606

Contabilidade Pública

O Demonstrativo dos Restos a Pagar por Poder e Órgão constitui

um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO). O referido demonstrativo possibilita o acompanhamento

da execução dos compromissos financeiros exigíveis que

compõem a dívida flutuante em um dado exercício financeiro.

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335605

Contabilidade Pública

No encerramento de um dado exercício, um ente público

municipal concluiu um processo de conciliação contábil entre as

operações orçamentárias de aquisição de bens permanentes e os

registros de controle patrimonial, possibilitando uma base

adequada para o registro e controle das despesas de

depreciação.

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335604

Contabilidade Pública

O endividamento do setor público é um indicador que mostra a

capacidade de pagamento de um país. O Brasil encerrou o

exercício de 2023 com uma dívida pública superior R$ 6,5

trilhões. Adicionalmente, nesse mesmo exercício, as despesas

com juros da dívida pública do Governo Federal somaram R$ 614

bilhões, o que representa uma parcela relevante dos recursos do

orçamento. As demonstrações contábeis aplicadas ao setor

público (DCASP) fornecem informações para acompanhamento e

controle da dívida pública e das despesas com juros e encargos

da dívida em um dado exercício.

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que: