Questões de Concurso

Foram encontradas 280 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387753

Contabilidade Pública

Uma empresa pública emitiu títulos (debêntures) no valor de

R$ 100 mil para realização de obras de exploração de

equipamentos culturais na capital e região metropolitana de um

Estado da Federação. Os títulos emitidos possuem cotação na

Bolsa de Valores. No ano 1, a empresa pública realizou a captação

do recurso e construção das instalações. Nos anos seguintes,

foram registradas as cotações dos títulos apresentadas a seguir.

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387752

Contabilidade Pública

Tanto em entidades privadas quanto públicas as informações

contábeis são preparadas para atingir determinado propósito. E,

independentemente desse propósito, para que a informação seja

considerada útil, ela deve atender a alguns atributos, que o texto

da NBC TSP Estrutura Conceitual chama de características

qualitativas.

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ao elaborar os RCPGs, a entidade deve ter em conta que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387751

Contabilidade Pública

Um ente público alugou um imóvel para instalação de uma das

suas secretarias. Para adequar o imóvel às necessidades do ente

foi necessário adquirir e instalar divisórias removíveis e persianas.

Um servidor recém-lotado da divisão de gestão patrimonial do

ente tinha dúvidas quanto ao tratamento contábil desses itens,

dada a sua natureza, e foi orientado que tais itens:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387750

Contabilidade Pública

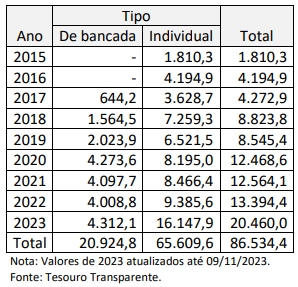

Um instrumento que desde 2015 tem alterado a dinâmica de

aplicação de recursos do orçamento da União são as emendas

parlamentares impositivas, conforme demonstrado na tabela a

seguir, com valores executados expressos em milhões de reais:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2365987

Contabilidade Pública

A preocupação com o equilíbrio financeiro do setor público a partir do controle dos gastos com pessoal ganhou força a partir da implementação das então denominadas Leis Camata I e II.

A partir delas, a Lei Complementar nº 101/2000 evoluiu, propondo maior rigor no cumprimento dos limites para gastos dessa natureza.

Em nível municipal, como proporção da Receita Corrente Líquida (RCL),

A partir delas, a Lei Complementar nº 101/2000 evoluiu, propondo maior rigor no cumprimento dos limites para gastos dessa natureza.

Em nível municipal, como proporção da Receita Corrente Líquida (RCL),