Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 49.386 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570833

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, a Lei de

Responsabilidade Fiscal determina que o Anexo de Metas Fiscais

conterá, entre outros, a evolução do patrimônio líquido, nos

últimos três exercícios, destacando a origem e a aplicação dos

recursos obtidos com a alienação de ativos.

No Demonstração de Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos, na linha “Alienação de Bens Móveis”, consta o valor da arrecadação da receita de

No Demonstração de Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos, na linha “Alienação de Bens Móveis”, consta o valor da arrecadação da receita de

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570832

Contabilidade Pública

O Relatório de Gestão Fiscal contém demonstrativos

comparativos com os limites de que trata a Lei de

Responsabilidade Fiscal dos montantes de despesa total com

pessoal, evidenciando as despesas com ativos, inativos e

pensionistas, dívida consolidada líquida, concessão de garantias e

contragarantias e operações de crédito.

Se a despesa total com pessoal do Poder ou órgão ultrapassar os limites definidos na Lei ao final de um quadrimestre, o excedente deverá ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro. No entanto, em situação especial, caso o Poder ou órgão ultrapasse seu limite de despesa com pessoal, entende-se que ele disporá automaticamente de quatro quadrimestres para eliminação do excesso, devendo eliminar pelo menos um terço dele nos dois primeiros.

Essa situação especial pode ser caracterizada por

Se a despesa total com pessoal do Poder ou órgão ultrapassar os limites definidos na Lei ao final de um quadrimestre, o excedente deverá ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro. No entanto, em situação especial, caso o Poder ou órgão ultrapasse seu limite de despesa com pessoal, entende-se que ele disporá automaticamente de quatro quadrimestres para eliminação do excesso, devendo eliminar pelo menos um terço dele nos dois primeiros.

Essa situação especial pode ser caracterizada por

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570830

Contabilidade de Custos

Em março de 2024, uma fábrica de tijolos aumentou a produção

de 1.000 unidades para 1.200 unidades de tijolos. Toda a sua

estrutura permaneceu igual.

No mês houve

No mês houve

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570829

Contabilidade Geral

Em 01/01/2024, uma loja de eletrônicos tinha em estoque

300 aparelhos celulares do mesmo modelo. O custo de cada

aparelho era de R$2.000.

Em janeiro, todos os celulares do estoque foram baixados na Demonstração do Resultado do Exercício pelos seguintes motivos:

• 20 celulares foram quebrados e considerados sem conserto. • 30 celulares foram considerados obsoletos e, por isso, doados a uma instituição de caridade, no final do mês. • 40 celulares foram considerados obsoletos e, por isso, dados aos funcionários como brinde, no final do mês. • 50 celulares foram furtados, sendo que a loja não tinha seguro. • 160 celulares foram vendidos com lucro.

Assinale a opção que indica o valor baixado considerado como “perda” em janeiro.

Em janeiro, todos os celulares do estoque foram baixados na Demonstração do Resultado do Exercício pelos seguintes motivos:

• 20 celulares foram quebrados e considerados sem conserto. • 30 celulares foram considerados obsoletos e, por isso, doados a uma instituição de caridade, no final do mês. • 40 celulares foram considerados obsoletos e, por isso, dados aos funcionários como brinde, no final do mês. • 50 celulares foram furtados, sendo que a loja não tinha seguro. • 160 celulares foram vendidos com lucro.

Assinale a opção que indica o valor baixado considerado como “perda” em janeiro.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570828

Contabilidade de Custos

Leia o fragmento a seguir em relação à evolução da contabilidade

de custos.

Em um primeiro momento, a contabilidade de custos visava à mensuração monetária _____. Posteriormente, a contabilidade de custos passou a ter duas funções relevantes, o auxílio ao _____ e a ajuda à _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima.

Em um primeiro momento, a contabilidade de custos visava à mensuração monetária _____. Posteriormente, a contabilidade de custos passou a ter duas funções relevantes, o auxílio ao _____ e a ajuda à _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570827

Contabilidade Geral

Uma sociedade empresária presta serviços de consultoria

ambiental.

Em julho de 2024, a sociedade empresária reconheceu R$340.000 a título de salários, do seguinte modo: Jurídico: R$15.000; Secretárias: R$20.000; Auditoria Interna: R$30.000; Recursos Humanos: R$35.000; Contadores: R$40.000; Consultores ambientais : R$200.000.

A sociedade empresária elabora a sua Demonstração do Resultado do Exercício de acordo com o método da função da despesa.

Assinale a opção que indica as despesas de salários reconhecidas como Despesas Gerais e Administrativas no mês.

Em julho de 2024, a sociedade empresária reconheceu R$340.000 a título de salários, do seguinte modo: Jurídico: R$15.000; Secretárias: R$20.000; Auditoria Interna: R$30.000; Recursos Humanos: R$35.000; Contadores: R$40.000; Consultores ambientais : R$200.000.

A sociedade empresária elabora a sua Demonstração do Resultado do Exercício de acordo com o método da função da despesa.

Assinale a opção que indica as despesas de salários reconhecidas como Despesas Gerais e Administrativas no mês.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570826

Contabilidade Geral

Em dezembro de 2023, um restaurante entrou na justiça contra

um fornecedor, que entregou uma encomenda com atraso.

O restaurante pedia R$10.000, por danos materiais.

Em 2024, os advogados do restaurante passaram a considerar a causa como ativo contingente.

Assinale a opção que indica o impacto na Demonstração do Resultado do Exercício do restaurante.

Em 2024, os advogados do restaurante passaram a considerar a causa como ativo contingente.

Assinale a opção que indica o impacto na Demonstração do Resultado do Exercício do restaurante.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570825

Contabilidade Geral

Uma loja de móveis opera em dois segmentos distintos, a venda

de móveis e o financiamento das vendas a prazo. A loja considera

que o ajuste a valor presente é relevante, assim como os efeitos

de sua evidenciação.

Em 31/12/2022, a loja havia reconhecido ajuste a valor presente de R$5.000.

Em 31/12/2023, ela reconheceu, em sua Demonstração do Resultado do Exercício, reversão do ajuste, em decorrência do prazo.

A reversão deve ser reconhecida como

Em 31/12/2022, a loja havia reconhecido ajuste a valor presente de R$5.000.

Em 31/12/2023, ela reconheceu, em sua Demonstração do Resultado do Exercício, reversão do ajuste, em decorrência do prazo.

A reversão deve ser reconhecida como

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570824

Contabilidade Geral

Em 31/12/2023, uma loja de roupas apresentava os seguintes

saldos em seu balanço patrimonial: Disponibilidades: R$30.000;

Capital Social: R$30.000.

Em 05/01/2024, a loja comprou R$10.000 em estoque para revenda, à vista. A alíquota de ICMS destacada na nota fiscal era de 18%.

Em 31/01/2024, a loja vendeu 80% do estoque por R$21.000, para recebimento em 3 meses. Sobre a operação, a alíquota do ICMS foi de 18%.

Em 31/01/2024, considerando que não houve pagamento de ICMS, o passivo da loja era

Em 05/01/2024, a loja comprou R$10.000 em estoque para revenda, à vista. A alíquota de ICMS destacada na nota fiscal era de 18%.

Em 31/01/2024, a loja vendeu 80% do estoque por R$21.000, para recebimento em 3 meses. Sobre a operação, a alíquota do ICMS foi de 18%.

Em 31/01/2024, considerando que não houve pagamento de ICMS, o passivo da loja era

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570823

Contabilidade Geral

No Balanço Patrimonial de uma sociedade empresária, os direitos

derivados de vendas, adiantamentos ou empréstimos a

sociedades coligadas ou controladas, diretores acionistas ou

participantes no lucro da companhia não são classificados como

ativo realizável a longo prazo quando

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570822

Contabilidade Geral

Em relação ao Balanço Patrimonial de uma sociedade empresária,

assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570821

Contabilidade de Custos

Leia o fragmento a seguir em relação à valoração do estoque.

O custo dos estoques de itens que não são normalmente ______ e de bens ou serviços produzidos e segregados para projetos ______ deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

O custo dos estoques de itens que não são normalmente ______ e de bens ou serviços produzidos e segregados para projetos ______ deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570820

Contabilidade Geral

Uma loja de canetas usa o método do custo médio ponderado

fixo para avaliar os seus estoques.

Em maio de 2024, o estoque era avaliado por R$200 e era formado por 20 canetas.

No mês, aconteceram as seguintes movimentações no estoque de canetas:

• 05/05: Compra de 10 canetas por R$12,00 cada. • 10/05: Venda de 15 canetas por R$20,00 cada. • 15/05: Compra de 12 canetas por R$14,00 cada. • 22/05: Venda de 8 canetas por R$25,00 cada. • 25/05: Compra de 4 canetas por R$16,00 cada.

Assinale a opção que indica o lucro bruto apurado com a venda de canetas em 31/05/2024.

Em maio de 2024, o estoque era avaliado por R$200 e era formado por 20 canetas.

No mês, aconteceram as seguintes movimentações no estoque de canetas:

• 05/05: Compra de 10 canetas por R$12,00 cada. • 10/05: Venda de 15 canetas por R$20,00 cada. • 15/05: Compra de 12 canetas por R$14,00 cada. • 22/05: Venda de 8 canetas por R$25,00 cada. • 25/05: Compra de 4 canetas por R$16,00 cada.

Assinale a opção que indica o lucro bruto apurado com a venda de canetas em 31/05/2024.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570819

Contabilidade de Custos

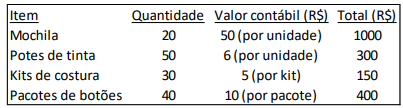

Uma loja vende mochilas personalizadas.

Em 02/01/2024, seu estoque tinha a seguinte composição.

Cada pacote de botões continha 20 botões.

Para personalizar uma mochila eram necessários, além da mochila, 2 potes e meio de tinta, 1 kit de costura e 30 botões. Depois que o material tinha sido utilizado, os botões que sobravam poderiam ser aproveitados para a personalização de outra mochila, mas o pote com a tinta que sobrava era jogado fora.

Cada mochila personalizada era vendida por R$120.

O lucro bruto com a venda de cada mochila era de

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570818

Direito Empresarial (Comercial)

Uma sociedade empresária precisa aumentar o seu saldo em

caixa, para pagar as suas despesas operacionais. No entanto, a

sociedade empresária não deseja aumentar as suas despesas,

que já estão comprometidas, e nem o seu nível de

endividamento.

Assinale a opção que indica uma estratégia que atende aos objetivos da sociedade empresária.

Assinale a opção que indica uma estratégia que atende aos objetivos da sociedade empresária.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570817

Contabilidade Geral

Com relação ao patrimônio líquido, avalie se as afirmativas a

seguir são verdadeiras (V) ou falsas (F).

( ) As reservas de lucros representam lucros obtidos e reconhecidos pela empresa, retidos com finalidade específica. ( ) As reservas de capital representam valores recebidos que não transitaram pelo resultado do exercício, em obediência ao regime de competência, mas que irão transitar no futuro. ( ) Os ajustes de avaliação patrimonial representam as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, que não podem transitar pelo resultado.

As afirmativas são, respectivamente,

( ) As reservas de lucros representam lucros obtidos e reconhecidos pela empresa, retidos com finalidade específica. ( ) As reservas de capital representam valores recebidos que não transitaram pelo resultado do exercício, em obediência ao regime de competência, mas que irão transitar no futuro. ( ) Os ajustes de avaliação patrimonial representam as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, que não podem transitar pelo resultado.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570816

Contabilidade Geral

Em 30/06/2024, um curso de informática recebeu R$20.000,

referentes à mensalidade de julho de seus alunos.

O recebimento gerou um aumento no caixa que teve como contrapartida

O recebimento gerou um aumento no caixa que teve como contrapartida

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570815

Contabilidade Pública

Em uma entidade do setor público, os Balanços Orçamentários

não consolidados poderão apresentar desequilíbrio e déficit

orçamentário, pois muitos deles não são agentes arrecadadores e

executam despesas orçamentárias para prestação de serviços

públicos e realização de investimentos.

Esse fato não representa irregularidade e deve ser

Esse fato não representa irregularidade e deve ser

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570814

Contabilidade Pública

Em uma entidade do setor público, pode ser caracterizada

como mudança de política contábil, a mudança relacionada à

alteração de

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570813

Contabilidade Pública

Em relação aos eventos subsequentes, analise as situações a

seguir.

I. Determinação, após a data das demonstrações contábeis, de que o montante da receita arrecadada durante o período precisa ser compartilhado com outro governo, em razão de acordo de compartilhamento estabelecido durante o período. II. Redução do valor justo de propriedade ocorrido entre a data das demonstrações e a data de autorização para emissão dessas demonstrações, quando a entidade adota uma política em que regularmente avalia a propriedade a valor justo. III. Decisão de uma entidade que opera programas de serviços comunitários, após a data das demonstrações contábeis, mas antes da autorização para emissão das demonstrações contábeis, de distribuir benefícios adicionais, direta ou indiretamente, aos participantes do programa.

Representa(m) evento(s) subsequente(s) que dá(ão) origem a ajustes:

I. Determinação, após a data das demonstrações contábeis, de que o montante da receita arrecadada durante o período precisa ser compartilhado com outro governo, em razão de acordo de compartilhamento estabelecido durante o período. II. Redução do valor justo de propriedade ocorrido entre a data das demonstrações e a data de autorização para emissão dessas demonstrações, quando a entidade adota uma política em que regularmente avalia a propriedade a valor justo. III. Decisão de uma entidade que opera programas de serviços comunitários, após a data das demonstrações contábeis, mas antes da autorização para emissão das demonstrações contábeis, de distribuir benefícios adicionais, direta ou indiretamente, aos participantes do programa.

Representa(m) evento(s) subsequente(s) que dá(ão) origem a ajustes: